4. 65歳で「2000万円」あれば、老後はこう暮らせる【資産取り崩しシミュレーション】

年金支給額の実態をみて「少ない」「生活できるか不安」と感じる方は、早めに対策を打っておきましょう。

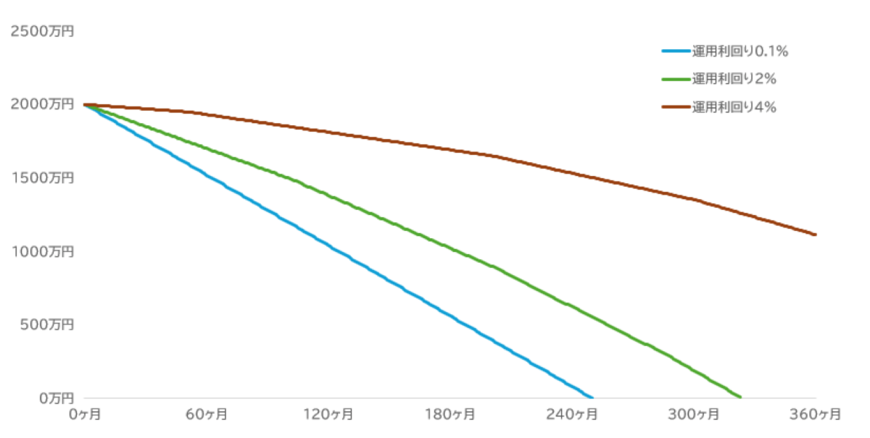

老後に差し掛かるときにまとまった貯蓄があれば、貯蓄を取り崩しながら生活することで、ゆとりのある生活が可能です。たとえば、65歳の時点で2000万円の貯蓄があれば、毎月8万円ずつ取り崩していくことで、約20年10か月は生活費の足しにできます(預金の利率を0.1%とした場合)。

年金に加えて月8万円の余裕があるだけでも、暮らしの安心感はぐっと増しますよね。

さらに、老後も資産運用を続けることで、貯蓄が尽きる時期を後ろ倒しにすることも可能です。筆者が試算したところ、2000万円を月8万円ずつ使っていく場合、利率0.1%では85歳10か月で資金が尽きますが、利率2%なら91歳11か月まで延ばせます。もし利率4%で運用できれば、95歳時点でも1000万円以上の資産が残る計算です。

運用利率ごとの資産取り崩しペース(当初資産2000万円)12/12

筆者作成。65歳0カ月時点で2000万円を有し、毎月8万円取り崩すとする。毎月各運用利率の1/12だけ資産が増えるものとする。運用益にかかる税金や運用コスト等は考慮しない。金額は各月ごとに四捨五入

元気なうちは、生活費と緊急時の備えを除いた資金を、数百万円ほど残しておいて、それ以外をリスクの低い投資に回すという選択肢もあります。

投資と聞くと「株式=ハイリスク」と思われがちですが、実際には債券やバランス型ファンドなど、比較的リスクが抑えられた商品も多くあります。こうした選択肢は、リタイアが近い世帯でも十分に検討可能です。

資産運用にはリスクが伴いますが、老後に向けてしっかり貯蓄をしておき、さらにその資金を上手に運用していくことで、安心して暮らせる可能性はぐっと高まります。

5. まとめにかえて

今回は、10月から年金の手取り額が増える可能性があるケースを2つご紹介しました。また、年齢ごとの平均受給額についても知っておくと、自分の年金額を考えるうえで参考になります。

年金制度の仕組みをきちんと理解していないと、老後の準備が思うように進まないこともあります。将来の安心のためにも、制度の変化には目を向けておきたいですね。

年金の受給額は、これまでの働き方や保険の加入状況によって大きく差が出ます。「自分の年金だけで生活できるのかな…」と不安を感じたら、まずは自分の年金見込み額を確認してみましょう。たとえば「ねんきんネット」などを使えば、簡単にチェックができますよ。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金額改定通知書・年金振込通知書」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和4年4月から在職定時改定制度が導入されました」

- 厚生労働省「保険料(税)の特別徴収」

中本 智恵