物価高対策として、2024年度に行われた「定額減税」ですが、減税額を控除しきれないと見込まれる方に対しては、昨年の夏から秋にかけて「当初調整給付金」が支給されました。

さらに、本来の給付額と当初調整金の間で差額が生じる方に関しては、今夏より追加で給付が行われています。

これが「不足額給付」です。給付額は減税しきれなかった額に応じて異なりますが、対象者の中には4万円が給付されるケースもあります。

そこで今回の記事では、不足額給付について、給付金額や申請方法についてお伝えします。さっそく見ていきましょう。

1. 「不足額給付」とは?仕組みと対象の概要

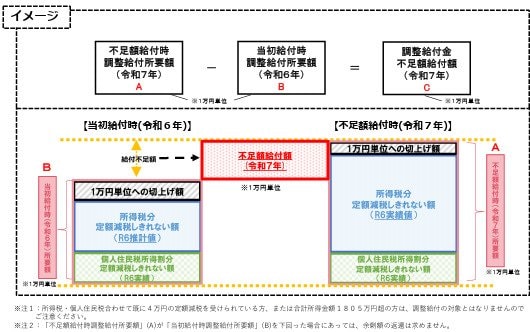

昨年、物価高対策の一環として、納税者および同一生計配偶者や扶養親族1人につき、所得税3万円・住民税1万円の合計4万円 の定額減税が行われました。

このとき、定額減税額が所得税額・住民税額(所得割額)を上回っていて、定額減税しきれないと見込まれる場合には、控除しきれないおおよその差額が市区町村から給付されています。

この給付金は「当初調整給付」と呼ばれ、早期に給付をおこなう観点から、2023年の所得情報を基にして推計した2024年の推計所得税額、そして2024年度末の扶養親族情報に基づいて算出されています。

実際に2024年分の所得税および定額減税の実績額が確定すると、本来給付すべき額が判明するので、当初調整給付額との間に差額が生じた方に対しては、その差額を追加で支給することになっています。これが不足額給付です。

不足額給付については、各自治体から「お知らせ」等が順次送付され、給付に関しては今夏より既に実施されています。多くの場合は申請は不要で、自治体が把握している口座に給付金が振り込まれます。

一方で申請の手続きが必要な場合もあります。自治体によっては期限が迫っている場合もあるので、まだ確認していない方は早めにチェックしておきましょう。※既に期限が到来している可能性もあります。