2025年10月、秋が深まりつつある日本列島では、米中の経済摩擦懸念の後退による株価の上昇や、日銀・FOMCの金融政策決定会合の結果への注目が集まるなど、世界経済の動向が引き続き注視されています。

一方、私たちの老後生活において、経済的な安定は常に大きな関心事です。 特に、平均寿命が延びる「人生100年時代」においては、公的年金に加えて、ご自身の貯蓄や資産運用が果たす役割がますます重要になってきています。

近年、高齢化が進行する中で、「おひとりさま」として老後を過ごすシニア世代が増加傾向にあり、その生活実態や資金準備への注目度も高まっています。

本記事では、厚生労働省や金融経済教育推進機構などの公的な調査データに基づき、65歳以上のシニア世帯における単身世帯の割合や、70歳代のおひとりさま世帯の貯蓄額の平均・中央値といった金銭事情を詳しく解説します。

さらに、公的年金の平均受給額や、多くの人が抱える老後の不安、そして人生100年時代を見据えた備えについても深掘りし、安心して老後を迎えるためのヒントを提供します。 ご自身の老後資金計画を見直すきっかけとして、ぜひ最後までお読みください。

1. 「おひとりさまのシニア世帯」はどのくらいいる?

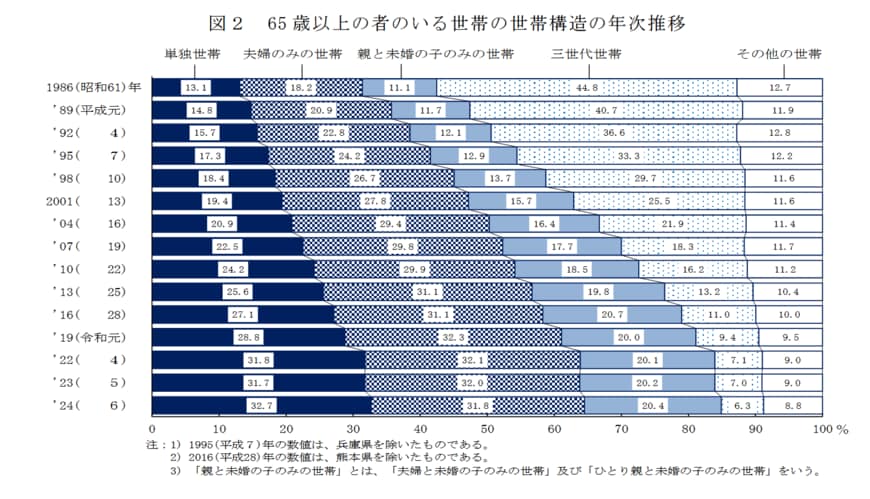

まずは、厚生労働省「2024(令和6)年 国民生活基礎調査の概況」を参考に、65歳以上がいる世帯の世帯構造を確認していきましょう。

1.1 「65歳以上がいる世帯」の世帯構造をチェック

- 単身世帯:32.7%

- 夫婦のみ世帯:31.8%

- 親と未婚の子のみの世帯:20.4%

- 三世代世帯:6.3%

- その他の世帯:8.8%

2024年時点では、最も割合が高いのが「単身世帯」で、その次が「夫婦のみ世帯」、さらに「親と未婚の子のみの世帯」という順になっています。