12月に入り、年末調整や来年の生活設計を考える機会が増えてきました。「自分の年金ってどれくらいもらえるの?」と気になる方も多いのではないでしょうか。

公的年金は老後の生活を支える大切な制度ですが、仕組みが複雑で、毎月の給与からどれくらい天引きされているのか、意外と把握していない人も少なくありません。さらに、実際に受け取れる金額は年代や働き方によって大きく差があります。

本記事では、公的年金の基本的な仕組みや、給与から引かれる保険料の内訳をわかりやすく整理します。そして、60歳代から90歳以上までの平均受給額を一覧表でご紹介。自分の将来をイメージするための参考にしてください。

1. 10月から「年金の手取り額」が変わった人もいる?

公的年金からは、税金や社会保険料(健康保険料・介護保険料など)が天引き(特別徴収)されます。

「天引き額は年間を通して一定」と思われがちですが、実際には年度の途中で金額が変わるのが一般的です。

これは、年金から差し引かれる住民税や社会保険料の計算が、「仮徴収」と「本徴収」という二段階の仕組みで行われているためです。

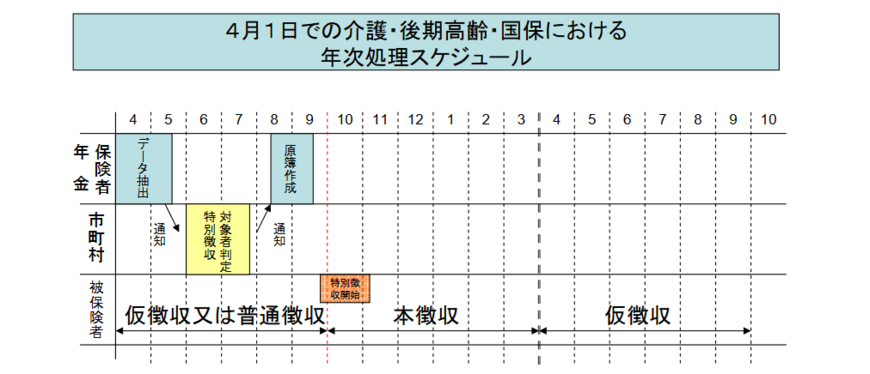

1.1 年金の基礎知識:「仮徴収」とは?

年金から差し引かれる住民税や国民健康保険料などの社会保険料は、前年の所得をもとに算定されます。

ただし、正式な年額が確定するのは毎年6月〜7月頃です。

そのため、年度の前半(4月・6月・8月支給分の年金)については、まず前年度2月分と同額が暫定的に天引きされます。

これが「仮徴収」と呼ばれる仕組みです。

1.2 年金の基礎知識:「本徴収」とは?

前年の所得が確定し、その年度に支払うべき社会保険料の正式な年額が決定すると、徴収は「本徴収」に切り替わります。

まず、確定した年額から仮徴収で差し引かれた合計額を除き、残った金額を年度後半の支給回数で分割して天引きする仕組みが「本徴収」です。

多くの自治体では本徴収は10月支給分から始まりますが、地域によっては8月からとなる場合もあります。

前年の所得が増えると、秋以降の年金の手取りが想定以上に減ることもあるため注意が必要です。

たとえば、前年の課税所得が増加したケースなどがこれに該当します。

- 不動産の売却や退職金の受け取りで、一時的に大きな所得があった

- 年金以外にパート収入や不動産収入などがあった

- 配偶者控除などの各種控除の適用がなくなり、課税対象額が増えた

このように前年の所得が増加すると、年度後半の「本徴収額」が前半の「仮徴収額」よりも大幅に高くなるケースがあります。

その結果、秋以降に天引きされる金額が増え、年金の手取り額が大きく減少する可能性もあります。

あらかじめ自身の所得状況を把握しておくことで、こうした想定外の負担に備えることができるでしょう。

2. 日本の年金制度のしくみをおさらい!

続いて、公的年金のしくみをおさらいしましょう。

日本の公的年金は「2階建て構造」と呼ばれています。

これは、1階部分となる「国民年金」と、2階部分にあたる「厚生年金」で成り立っているためです。

国民年金の加入対象は、国内在住の20歳以上60歳未満のすべての人で、年金保険料(※1)は一律です。

一方、厚生年金は会社員や公務員などが国民年金に上乗せして加入するもので、収入に応じた年金保険料(※2)を支払います。

国民年金は、全期間(480月)保険料を納付することで、65歳から満額(※3)を受け取ることができ、反対に未納期間がある場合は、その分が差し引かれる仕組みです。

※1 国民年金保険料:2025年度は月額1万7510円

※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※3 国民年金の満額:2025年度は月額6万9308円