2. 厚生年金、「もらえる金額はどう決まる?」計算方法をチェック

厚生年金の受給額の計算には、現役時代の報酬(給与や賞与)と、年金加入期間が使われるため、個人差が出やすいしくみです。

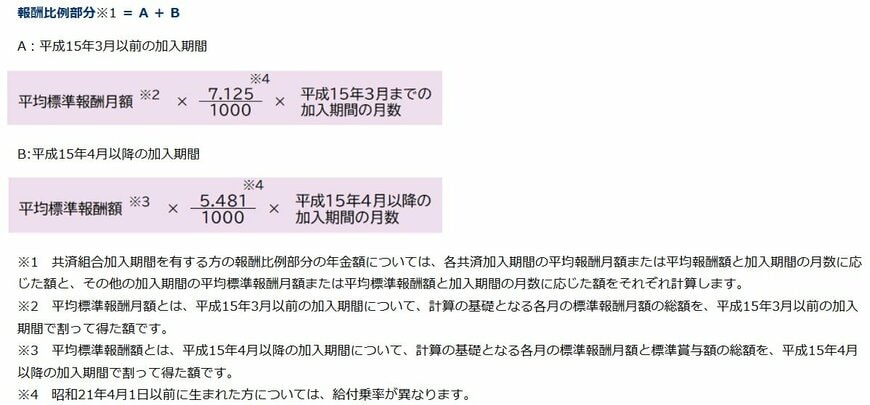

厚生年金の報酬比例部分は、以下の計算式の合計で決まります。

- A(2003年3月以前):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

厚生年金の受給額は、現役時代の報酬と加入期間の長さによって決まります。このしくみが、都道府県ごとの平均年金額の差に直結しています。

都市部では賃金水準が高い傾向があり、また、地域によって自営業や共働き世帯の比率も異なります。

こうした現役時代の働き方の違いが、年金の平均年金月額の差として表れているのです。

著者

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。 2級ファイナンシャル・プランニング技能士(FP2級)、生命保険募集人資格、損害保険募集人資格保有。

保険の比較・見積からネット申込まで無料サポートする「ほけんのコスパ」では、「生命(死亡)保険3000万の月額保険料はいくら?データを元に必要な保障額プロが徹底解説」や「七大疾病保険は本当に必要?悩んだ時の判断ポイントと加入のメリット・デメリット」などを執筆。