2019年2月14日に行われた、Jトラスト株式会社2019年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:Jトラスト株式会社 代表取締役社長 最高執行役員 藤澤信義 氏

Jトラスト株式会社 取締役 執行役員 経営企画部副部長/広報・IR部門担当 山中威人 氏

2019年3月期第3四半期決算説明会

藤澤信義氏:代表取締役の藤澤です。今日は中間決算や期末決算ではないので、あまり(会場に足を運んでまで、説明を)聞いていただける人は少ないのかなと思っていました。みなさんがご存じのとおりの超絶赤字決算を出しましたので、さらにJトラストへの興味が薄れていて、さらに出席者は少なくなるのかな……と思っていたんですけれども。(業績が)予想よりは少なくて。第1〜第3四半期だからと聞いていますけれども、しっかりと対応していきたいと思います。

いつもは数字などを広報・IR(部門担当の者)が先に説明してから、私が説明するという段取りになっていたんですけれども。今回は(決算の)数字はもう発表したとおりの超絶赤字決算なので、まずは私から、その原因や今後の方向性などを含めてお話ししていきたいと思います。

今期、(業績予想を)下方修正しました。営業利益が327億円の赤字、当期利益が363億円の赤字です。一方で第3四半期の数字は、そこまでの赤字になっていなくて。

(そのような状況下で)さらに下方修正したというのは(なぜかと言うと)、インドネシア事業で、(2019年)1月の決算直前のところまでに見込まれるであろうダウングレード……不良債権の引当が必要であろうというものを、かなりストレスをかけて、「もうこれ以上やめてね」というところまで落としました。

なので、一応業績予想のほうが(実際の)最終的な通期の成績には近くて、第3四半期の数字はあくまで途中経過ということになります。

主にこの赤字のうち、(要因と言えるものは)ほぼ3つです。それ以外は黒字なので。今期の前半に、パチスロ事業のハイライツ・エンタテインメントを売却したので、二十数億円の赤字を出しましたというのが1点目。それから、Group Leaseというタイの上場会社への転換社債を、貸付金に対して引き当てたのが2点目。これが一番大きく、約200億円です。あとは、インドネシア金融での大量の引当金を積み増したということになります。

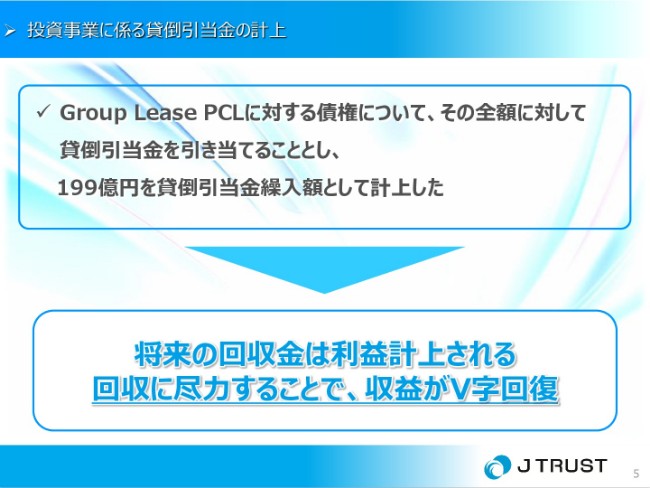

投資事業に係る貸倒引当金の計上

大きい順にお話しします。Group Leaseに対する貸付金については、常に我々としては、今一生懸命世界中で裁判をやっているわけですけれども。我々がGroup Leaseの資産の内容であるとか、Group Leaseの裁判やオーナーの裁判、もしくはそれ以外での彼らの言動、彼らの誠実さ、彼らのIRの確かさ、経営者としての資質等を総合判断して、今回はいったん保守的に、全額引当を積みました。

もちろん、「引当を積んだので、もう回収しなくていい」ということではなくて。回収したお金は、今期の第4四半期もしくは来期以降で、全部収益になっていくという目論見でいます。

裁判なので、どうなるかは当然裁判官の判断になるんですけれども。我々としては、裁判では躊躇なく、容赦なく、徹底的に真実をあぶりだして、しかるべき判決を各国で受けるために、全力を尽くしています。

この裁判については、マスコミとかでもいろいろと言われていますけれども、我々としては全容について、ほぼ把握していると認識しています。ただ、これは裁判上の証拠書類であるとか、そういうものに使っていく書類なので、なかなか発表できないということはお許しください。

我々が1つ注目していることで言うと、Group Leaseがシンガポールの貸付人とキプロスの貸付人に、合計100億円ぐらい……100ミリオンですかね。細かい数字は忘れましたけど、「十分な担保をとって、安全に貸付をしている」と彼らは説明していましたけれども、たぶん期限が切れていて。

SEC当局からは「引当を積め」という命令ではなくて、「財務諸表を直せ」という命令だったと思うんですけれども、彼らは勝手に「引当を積んだから、大丈夫でしょう」みたいなことを言っています。「この貸付が、十分な担保をとっている」という前提で彼らは話をしているので、「ちゃんと返ってきているのかな?」「いつ返ってくるんだろうな?」「どんな担保をとって、どのようにお金が流れたのかな?」というところには、非常に注目しています。

Group Leaseについては、以上です。我々としては手を緩めることなく、利益を最大化するために貸付金についてはすべて回収する方向で、徹底的にやりたいと思っています。

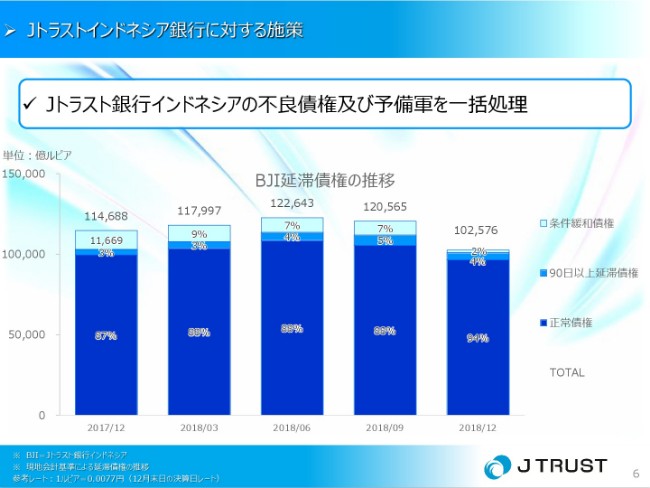

Jトラストインドネシア銀行に対する施策

次に、Jトラストインドネシア銀行に対する(施策の)ところなんですけれども。

これは、半年ぐらい前までは、わりと順調に進んでいたと(いうことでした)。3ヶ月ぐらい前の前回の決算説明会では少し崩れてきて、私自身も「銀行経営自体を、他社に任せていいかもしれないな」という発言も、ここでしたと思います。それから3ヶ月が経ちました。

そのなかの施策としては、今回2回目の失敗になりますけれども。外部から、インドネシアの銀行経営にすごく長けている日本人を招聘したわけですけれども。結果、その人のチームが大幅な不良債権を作ったということに至っています。

そういう意味では、一番最初にインドネシアの銀行を買った時に経営者を送り込みまして、失敗しました。今度の2人目は、インドネシアでの銀行経営経験者です。日系の銀行経験者なんですけれども……送り込んで、大失敗しました。

これで心は折れたわけなんですけれども、なかに金融経験が豊富なというか、実際に日本の金融庁で地銀さんあたりの銀行検査をしている人をリクルートして、インドネシアに今行ってもらって、常に日本基準で金融庁検査をしてもらっているような状態です。今は徹底的に、原因について分析しています。

さすがに銀行なので、審査基準とか手続きとか、制度自体はみんな整っているんです。整っているんですけれども、それを運用するオペレーター……つまり銀行の社員が、その規則を理解せずにオペレーションしちゃっているとか。少し恥ずかしい話なんですけれども。そういう規則とか法令とかを理解せずに運用した結果、審査基準がやっぱり全体的に甘くて。つまり、貸出をすることが目的になっていて、審査基準が甘くなった。これが、今不良債権を作っている原因となっています。

あともう1つは、商社さんとか、先にインドネシア事業に行かれている日本の会社さんとかも、たぶんみんな経験していることだと思うんですけれども……インドネシア特有のリスク。「リスク」というのは、インドネシア人はなるべく、やっぱり自分たちの思うとおりにやりたい。「日本人のスタッフをなるべく入れたくない」みたいな、少し信じられないような事態も社内では起きていて。例えば日本人のビザをとるのに、わざとビザのとれるのを遅らせるとか、とらせないようにするとか。内部で足を引っ張っているわけです。

そういうのもどんどんあぶりだされて発覚し、これについては人も入れ替えて、かなり今再建に向けて動き出しています。

それを社長なり、もう一人の代表取締役の千葉(信育氏)が今ジャカルタに常駐していますので(彼が主導となるなり)、そこで徹底的にコストや人の改善、教育、法令・規則の遵守等を含めて、かなりのスピードで改善に向かってやっています。

一方で、「ちゃんとしたかたちができるまで、まだ余計なことをしないでくれ」「貸付もやめてくれ」ということで、貸付もやめさせています。(完全に)まったくやめさせているわけじゃないですけれども。

我々のオリンピンドという、中古車ローンや農機具ローンとか、そういうリテールファイナンスの部分はノンバンクに任せて、それに対してジョイントファイナンスをつけることは、もう始まっていて。それ以外の「1億円貸します、2億円貸します」「与信がこれだけあります」というのは、「もう、あなたたちに審査能力はないので、とにかくやめろ」ということでやめています。

オリンピンドとともに銀行の収益は上がっていくんですけれども、今期は完全に膿み出しをして、来期についてはがんばって横ばいを目指す。プラマイゼロでも全体としてはそれなりの収益が出るので、そこでしっかりと事業基盤を作って伸ばしていくと(いうことです)。

中間決算の時に「ほかの銀行に、組織として任せちゃおうかな」と、多少弱気に言ったんですけれども、お声掛けしているところもいくつかあります。すごく大手で(それが)いくつかあって。それを否定するものではないんですけれども、それもまとまるかどうかわからないので。

3ヶ月前に私が、なんかもう半分やけくそで、「ほかに任せようか」と言ったところから、「こうすれば、インドネシアの銀行はたぶん成長していくね」という確信は、まだ持てていません。

ただ、「なんとなく、こうすればうまくいくね」というのが、おぼろげに見えてきました。今はちょうど、あとから(説明に)出てくる韓国事業・インドネシア事業と、今後は来期……(2019年)5月か6月の初夏に、カンボジアのANZから銀行を買うんですけれども。そこのクロージングが迫っているんですけれども、そこでも「どういう体制にしたらうまくいくか?」を、過去の経験を活かして成功例・失敗例をしっかりと分析して、臨戦態勢というか、そういうかたちをとっていこうと考えています。

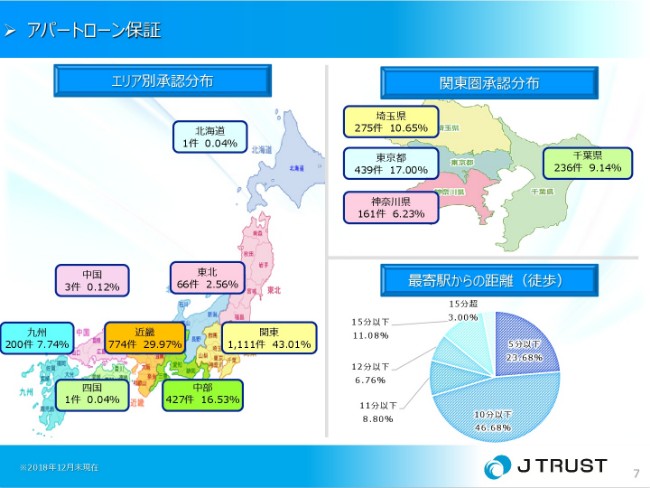

アパートローン保証

次に、日本事業にいきますけれども、保証事業は順調です。一方で、アパートローン業界全体の問題に、多少巻き込まれた感があります。

現状、金融機関のみなさんは、アパートローンに対しての融資制度が大きく変化してきております。今後の日本保証として、アパートローンが多少は伸びていくと思うんですけれども、今までのように大きくぐんぐんと伸びていくことは、現状想定していません。

ただしアパートローンは、25年・30年・35年……と長期でお客さんとお付き合いしていくローンですから、住宅ローンと同じく、保証事業としても今後の10年〜20年は、普通に安定して収益に貢献していくものだと思っています。

現状(お見せしているものは)アパートローン保証だけにフォーカスして、エリア別承認分布・関東圏承認分布・最寄駅からの距離……これは地方にもよるんですけれども。見ていただけばわかるように、関東・近畿・中部・九州という順に、わりと人口の多い首都圏もしくは大都市圏でしか、やっていないです。四国や中国・東北・北海道では、ほとんどやっていなくて。さらに、最寄駅からの距離も「10分以内」が70パーセントぐらいとなっていて。

金融機関のみなさんは、やっぱり「より多く融資したい」ということなんですけれども、我々としては「ちゃんと需要のある物件に保証していく」ということしかしなかったので、逆にそれ以上の金融機関さんの要求は断ってきました。その結果、現状でも入居率は98パーセントぐらいと高くて、常にモニタリングしています。

1つの債権も延滞も発生しません。保証会社なので、「何ヶ月延滞したら代弁」というかたちになるんですけれども、まだ銀行との保証提携のなかで、我々が審査して保証したものは、1個も延滞すらしていないというのが現状です。そういう意味で、物件の場所はいいので、今後安定した収益が10年〜20年続いていくと思っています。

不動産業界自体は、今問題になっている残高の水増しとか二重契約とかが、たぶん昔からあったんだろうと認識していて。そのなかで、我々保証会社としては、「不動産の残高は、別にあまり関係ないよね」と(考えています)。収入は、関係ありますよね。

二重契約も別に、結局不動産の担保力と、借入する人の職業・収入やその安定性というところを見て融資しているので、「なんで不動産業界の方は、残高の水増しとか、こんなにつまらないことをするんだろう?」みたいな感覚でいます。我々としては、ぜんぜん審査基準にもしていないので、影響はありません。

「じゃあ、これから保証事業をどうしていくんだ?」という、保証事業の伸びのところなんですけれども。我々としては、当然アパートローンは、ある程度はやっぱり頭金がないと増やしていけないということで、絶対数は減っていくんじゃないかなと考えています。

そうは言っても、我々としても保証事業をやり……日本での経営が、今はなかなか苦しい地銀のみなさんの収益の確保とか、利益貢献に対する提案を引き続きやっていって、WinWinの関係構築を続けていく。そのために、「こういうのはどうですか?」「これは安全ですよ」ということで、どんどん新しい商品を提案していかなきゃいけない。

銀行からも提案されますけど、我々からも商品を提案して、より両者でWinWinの関係を作っていかなきゃいけないなかで、現状は海外不動産、とくにハワイとかロサンゼルスとか、そういうところの海外不動産ローンを展開していくと(いうことです)。

我々は海外で、ハワイにも実際に何回も行っていて、もう少ししたら駐在所というか支店も作ります。それで、地銀のみなさんに富裕層のお客さんをとってもらって、富裕層顧客の獲得をしてもらいながら、手数料や為替など、その他のローンで収益を上げていってもらうモデルです。

これは、なかなか地銀さんに提案しても「いやぁ、海外だしな……」と言うんですけれども。いざ始めてみると、海外で不動産を買う人たちの富裕層ぶりは(特徴的で)、やっぱり今まで地銀さんがほとんどお取引したことのないような富裕層たちが、申し込みにくる。

これはかなり収益源になる可能性を秘めているので、いくつかのいろんな銀行さんと、今後はアパートローンだけじゃなくて、海外不動産の業務提携をしていこうという動きはありますけれども。最初の入口は「うーん、でもなぁ……」みたいなことを言われるんですけど、やりだすと「どんどんやりましょう!」ということで、急に前向きになるという。これが実態です。こういう商品を、我々はどんどん開発していきます。

または、今はハワイやロサンゼルスとかでそういう話をしていますけれども、我々は今後、インドネシアもそうですし、カンボジアの銀行(ANZロイヤル)を持ち、日本企業が東南アジアで展開するなかで、いろんなかたちでお手伝いできると思うんです。

日本に現地法人があって……日本の現地法人には、日本の銀行さんから融資していくことはできると思うんですけれども。労働力を確保するためのローンや住宅ローンとか、そういうものを、日本の銀行は現地のローカルで働く人たちには出さないので。それを、我々の現地の商業銀行が出していくような業務提携が進んでいくかなと思っています。

次に、日本のサービサー事業ですけれども。9,000億円ぐらいの請求債権残高があって、これはこれで順調にいっています。なので、日本の金融事業と韓国の金融事業は、基本的には文句ないです。韓国の金融事業は、自己資本がどんどん大きくなっているので、「資本を増やしていけば、もっと儲かるのにな」というところまできています。

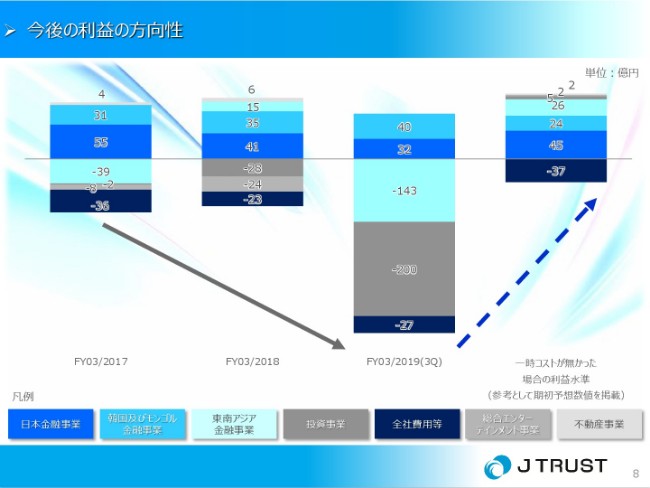

今後の利益の方向性

それから、今後の利益の方向性なんですけれども。

V字回復と(見据えています)。僕がこの「V字回復」という言葉を何回使ったかわからないんですけれども、今期はこれだけ(の赤字を)出したので、出し尽くした感は間違いなくあって。「本当に出し尽くしたよね」というのは、散々担当役員にも確認しているので。

あとは、カンボジアも連結対象になることも考えると、仮にインドネシアが収支トントン、0だとしても、来期の予想では100億円ぐらいを達成できるんじゃないかと思っていまして。また(2017年3月期や2018年3月期と同水準の)振り出しに戻っているんですけれども。

仮にインドネシアで多少赤字が出たとしても、もう今度は50億円や100億円とか、そういう(規模の)赤字はたぶん出ないと思うので。数十億円から100億円単位での利益確保は、いけるんじゃないかと考えております。そういう意味で、必ず来期は成果が出ると思っています。

今回の決算で、「Jトラストは、一回振り出しに戻った感」が僕のなかにはあって。ただ使命として、これは必ず復活させたいと思っています。

社長所感:これまでの振り返りと株価についての考え方

次のページです。これまで私は事業をやってきて、すごく成功して300億円規模で儲けたこともあれば、「今回(のように)300億円規模で損をしました」ということもあるんですけれども。

成功事例・失敗事例がいっぱいあるなかで、いろいろ記者さんとも話すんですけど、「楽をしようとすると失敗するな」「人に任せきりにすると失敗するな」というのは、だいたい学習しています。「何百億円使って学習してるんだ?」と言われるかもしれないんですけれども、学習しています。

何年か前のライツ・オファリング(新株予約権無償割当)の増資で1,000億円近くの資金調達をしたので、「早く使わなきゃ」というプレッシャーも多少あったのかもしれないし、「お金がある」ということで、少し慢心したところもあったかもしれません。ここは、何かお詫びしたいと思います。

会社経営については、私が全事業を見るわけにいかないので、基本的にはそれぞれの部署を、それぞれの担当役員もしくはそれぞれの子会社社長に経営を任せていくんですけれども。

だいたい任せて(いれば)、コミュニケーションは密にとれるんです。業績がいい時には、コミュニケーションを密にとってくるんです。だんだん疎遠になっていって、よく見たら業績が悪化し……という繰り返しをしている会社もけっこうあるので。

今回私は日本に戻ってきて、そこを叩き直して……リセットではないんですけれども。「日本事業から叩き直して(いく)」とは言いながら、シンガポールに自ら飛び込んで。シンガポールにずっと住んでいたわけじゃなくて、シンガポールからタイやミャンマー・カンボジア・ベトナム・インドネシア・フィリピン……いろいろ回って、各国の制度とか法律・文化等を学んできました。

そういった意味では、まず国内事業への立ち返りをしっかりとして、その後で東南アジア展開への基盤作り(をしていきます)。

とくに、我々はもうすでに(東南アジアへ)出ているんですけれども、いろんなメイドインジャパン企業の人材の、さまざまな問題があります。この間、日本で働くためのインドネシアの専門学校の学生に対するローンか何かを、広島銀行さんと共同で付けた商品もありますけれども。東南アジアに進出する企業を、現地でお手伝いする仕組みを作っていけたらと思っています。

それから、株価ですけど。今はどうなっているかわからないんですけれども、これは先週の金曜日でしたかね? 会社としてリリースしたように、789円での新株予約権に……1円だけコベナンツにヒットして、強制行使条項になりました。

これは、1ヶ月以内に払い込みをしなければいけないことになっているんです。社員や役員から増資を引き受けてもらうんですけれども、会社としては約22億円キャッシュインされます。そのうち、私個人としては17億円。会社に新株予約権の行使というかたちで、17億円入れることになります。

これはこれで、我々が当時決議して、「上を目指そうぜ」と言ってみんなでやったことなので、私自身は後悔もないですし。会社内では「行使するのが、早くなっただけだよね」ということで、みんなで「ちゃんと行使価格以上になるようにがんばっていこうぜ」ということで、前向きに捉えて邁進していこうと思っています。以上が、だいたい金融事業の説明です。

時間があまりないんですけれども、連結子会社のKeyHolderの決算説明会がないということなので、ここで触れさせていただきます。第3四半期も赤字でしたけども、これは積み上がったら赤字って(いうことです)。ほぼKeyHolder、つまりホールディング会社のコストぶんが積み上がっていて……事業会社はみんな、現状は少し利益がトントンみたいな感じなんです。

前回も話したかもしれないんですけれども、かなりそれなりに含み益を持った不動産とかも持っていて、それを1つ売ればもう数億円の利益が出て、一発で黒字になりますというのはあるんです。ただそれを、別に今するつもりはないということ。

それから、もともと(持っていた)ゲームセンター事業のアドアーズを(株式譲渡しましたが、実行日は)去年の3月なので、まだ1年経ってないんです。アドアーズを売却して、キャッシュカンパニーにしました。そこから、新宿アルタの劇場公演(を予定している)SKE48。それから、今回の広告代理店事業のallfuz(の簡易株式交換による取得)。それから、FOOLENLARGE。あと、KeyProductionです。テレビ番組の制作会社。

さまざまなエンターテインメント関係の会社が勢揃いしています。これは、ほとんどFAとかの売り込みとかはまったくなくて、全部のつながりの中で「こうくっついたら、大きくシナジーが出るよね」という話の中で進んでいます。

なので、例えばSKE48事業を繰り入れることによって、確かにコンテンツは増えます。ただ、SKE事業はもう10年経っていますけれども、SKE事業でSKE48だけをするのではなくて、今後はSKE48を基軸に、いろんなコンテンツを発信していこうと思っています。

AKB48があって、乃木坂46があります。乃木坂46がなんでできたかって、AKB48の公式ライバルだったわけですよね。今や、乃木坂46のほうがかなり人気がある状態だという認識をしているんですけれども。まずここのきっかけを持つことによって、そういういろんなドラマティックな展開やいろんなことを派生させていって……「うちが、うちが」というのが(示せるように)。「KeyHolderがSKEを運営していけば、こんなに派生して大きくなっていくんだ」というのを、みなさんに見せていきたいと思っています。

それからallfuzについては、主に広告代理店事業なんですけれども。グッズ関連のものをセブンイレブン等へダイレクトで販売していくチャネル・ルートを持っていますし、これはBtoC事業に近いですかね。それから『乃木恋』とか『TWICE』とか、そういう人気アーティスト・人気アイドルのアプリゲームの展開もしていますし、さらに売上高も110億円あります。これはグループにとってけっこう大きくて、さらに我々のグループに入ることによって、彼らの利益が増大する。

あと、FOOLENLARGE。これは、たぶん私も役員会に出て役員会決議をするときに、「このリリースが出たら、わりとマイナス材料かな」と思って見ていたんです。役員会でも発言したんですけど、FOOLENLARGE自体、今は勢いのあるテレビ番組制作会社であって。企画面において社長はすごく才能豊かで、『しくじり先生』とか『有吉ジャポン』とか……今回は『でんじろうのTHE実験』を受注しましたけれども。新規受注も含めて、過去の実績から比べたら、大幅に売上が上がる。

さらに、KeyProduction。こっちも番組制作会社で、『マツコの知らない世界』とか『林修の今でしょ!講座』とか『おびゴハン!』とか、そういう番組をやっている。これでNHKから始め、民放・地上波全局のテレビ制作番組に関わることができます。あと、スケールメリットも非常に出る話なので、そこのシナジーにもかなりの効果が出ていくんじゃないかと思っています。

また、我々が東南アジアに展開している中で、東南アジア全体に羽ばたいていくような(アイドル事業を拡大していきたいと考えています)。BNK48は今人気ですけれども、だいたい東南アジアって、韓国のアイドルが人気なんです。韓国アイドルは、綺麗でダンスもうまいというところなんですけど。

BNK48ってどちらかと言うと、本当にダンスが下手かもしれないけど……だいたいAKB全体ですけれども、ダンスも歌も下手かもしれないけれども……歌がうまい人もいますけれど。「アイドル」という分野を確立している中で、東南アジアでアイドルという事業を拡大していくような、そういうことに羽ばたいていけるコンテンツにしていきたいと思っています。

また、よく「不動産事業は、いらないんじゃないか?」とか。最近あまり収益に貢献していないので、とくにそう言われるんですけれども。現状不動産事業は、私も含めてKeyHolderとして、戸建事業とかの仕入れについては決済をしている状況です。管理している状況で、現状はなるべく戸建も少なめに、仕入れを少なく在庫をしっかりと売っていく作業をして、ちょっと縮小をしながら、仕入れ・販売・決済等は親会社がコントロールしている状況になっています。当然「この先どうするか?」は、今後考えていかなければいけないと感じています。

(ここまでで)たぶん、KeyHolderの説明も10分ぐらいしたので、(私の)制限時間が30分だったんですけど、43分も話してしまいました。

最後になりますけれども、本当にこれだけの大赤字……キャッシュアウトを伴っていないんですけど、これだけの大赤字を出して、金融機関のみなさんや株主のみなさんとかに、かなりご心配をかけていると思います。

その中で私はちゃんと、いったんちょっと原点に戻って、日本に帰ってきてしっかりと経営をしていって、必ずJトラストを復活させたいと思っていますし、それは(できると)確信していますので、今後ともみなさん、よろしくお願いします。

私からは以上です。

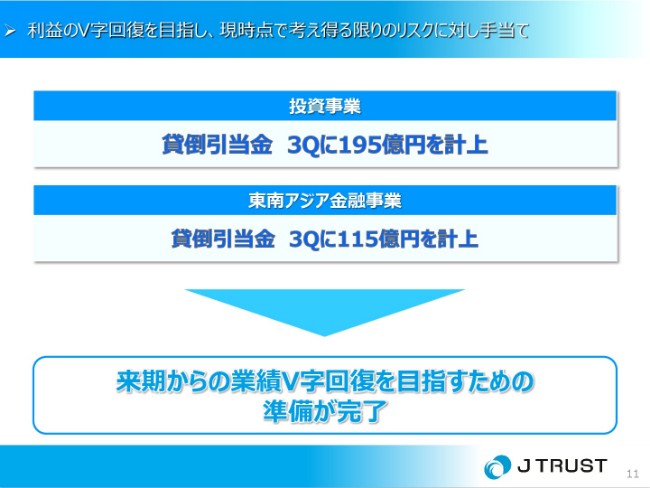

利益のV字回復を目指し、現時点で考え得る限りのリスクに対し手当て

山中威人氏:山中でございます。藤澤からの話が(多岐にわたり)、かなり時間を超過いたしましたので、みなさんのご質問の時間もあろうかと思いますので、少し短縮してご説明させていただきたいと思います。

11ページに、今期の概略がございます。すでにご説明いたしましたように、会計上の評価損ではありますけれども、投資事業と東南アジア金融事業で、かなり保守的に引当金を立てたことで、今期の見込み額としては大幅赤字になる想定になっていまして。来期以降のV字回復を狙うのが、今決算のポイントであります。

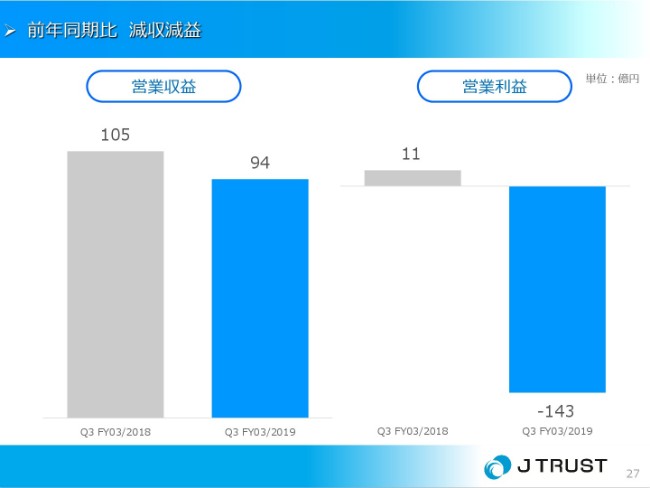

前年同期比減収減益

13ページから順番に、少しずつセグメントのお話をしていきたいと思います。

13ページは、「第3四半期まではこういう結果になりました」という図表でございます。

日本及び韓国金融事業は安定した収益を計上

14ページ・15ページでは、セグメントごとの営業収益と営業利益のトレンドをお示ししています。

営業収益は見てのとおりです。大きく変わっているのは投資事業で、マイナス63億円となっています。これは、先ほどから説明しています、GL向けの元CBの金銭債権の収益計上を提出したことと、昨年度にあった、CBの会計を変えたことによる評価益がなくなったことによって、収益が大幅に減っています。

V字回復を目指し、保守的にリスクを前倒し計上

次は、営業利益のセグメント別の状況です。

第2四半期までと同じように、日本金融事業と韓国及びモンゴル金融事業については、順調に推移しています。東南アジア金融事業と投資事業については、ご覧のとおりに、大幅に下の方向に振れています。

業績予想の修正

通期の見通しが、16ページにございます。

この中で見ていただいて、少し数字に説明が必要かなと思われるものは、先ほど藤澤からも少しお話しさせていただきました。東南アジア金融事業は、第3四半期までの累計の数字と比べて、年間の予算で少し赤字が拡大していますが、これは(2018年)12月までに計上しきれなかった部分です。今後の回復に備えて、第4四半期にもう少し引当金を増やしている想定になっています。

これが、決算の全体の状況になります。

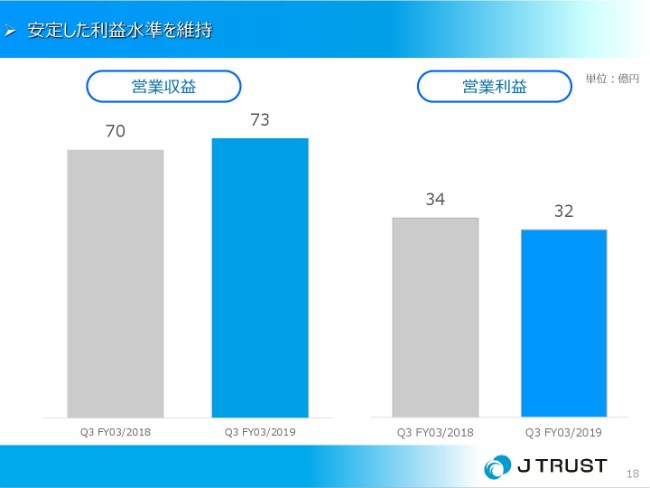

安定した利益水準を維持

セグメントごとに、少し追加でご説明させていただきます。

18ページから、日本金融事業についての図表がございます。ご覧のとおりです。

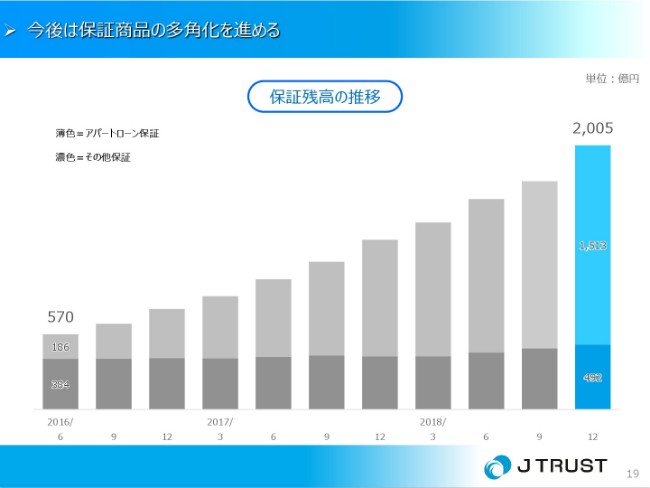

今後は保証商品の多角化を進める

19ページに、保証残高の推移がございます。

(2018年)6月・9月・12月と、引き続きまだ保証残高は増えていますけれども、成約と実行のタイミングもズレもございますので、まだ順調に残高は増えていると(いうことです)。

藤澤からもご説明させていただきましたように、今後の残高の積み上げペースは減ると思われますけれども、収入については残高に対して発生してくるので、今後急激に利益が減っていくという状況ではございません。

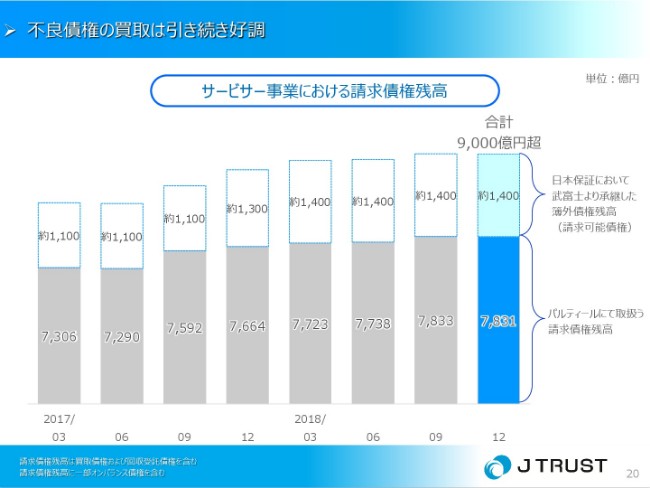

不良債権の買取は引き続き好調

20ページは、サービサー事業における請求債権残高の推移でございます。

武富士から承継している償却済みの債権についてはご覧のとおりで、大きな変化はございません。これまでもご説明させていただいているとおり、債権回収の買取債権は、主に信販カード会社の不良債権の買取事業でございます。

ご承知のとおりに、うまくいくかどうかはわかりませんけれども、今後キャッシュレス化が進むことがはっきりしてくると、マーケットに出てくる不良債権の残高も増えてくると思われますので、弊社のサービサー事業にとってもプラスに働いていくと考えています。

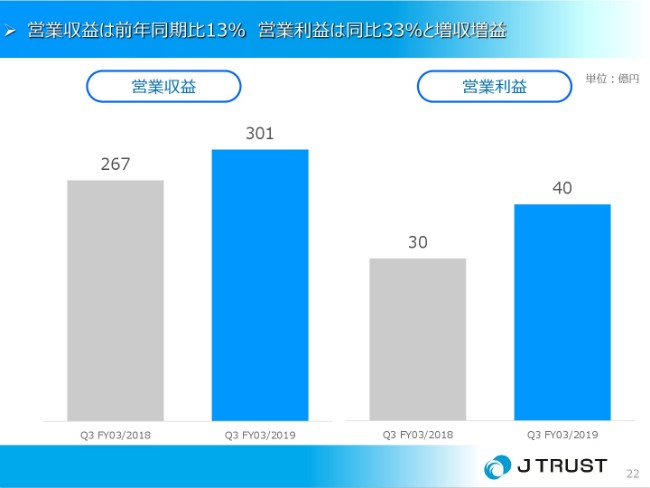

営業収益は前年同期比13% 営業利益は同比33%と増収増益

次に、韓国及びモンゴル金融事業でございます。

22ページには(営業収益と営業利益の)概略があります。

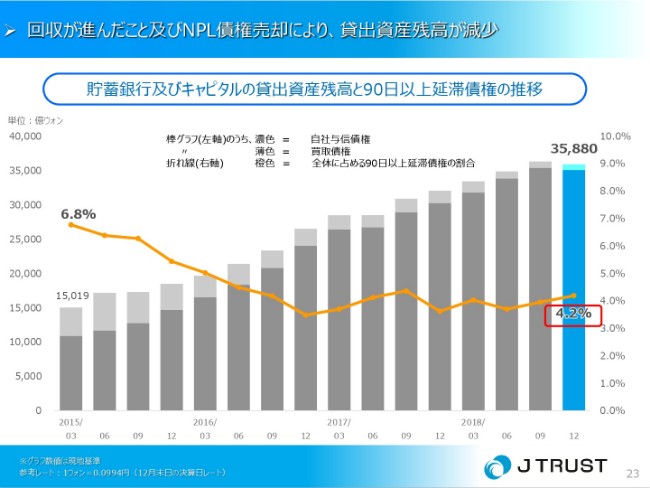

回収が進んだこと及びNPL債権売却により、貸出資産残高が減少

23ページです。

第3四半期で、残高が若干減っています。これは債権売却のタイミングなどで一時的に減っていますけれども、残高は順調に積み上げています。規制環境が、弊社の想定以上にかなり早く変わってきたこともあり、収益についてはこれまでマイナスに働いてきたこともありますが、かなり韓国での規制の状況が落ち着いてきました。

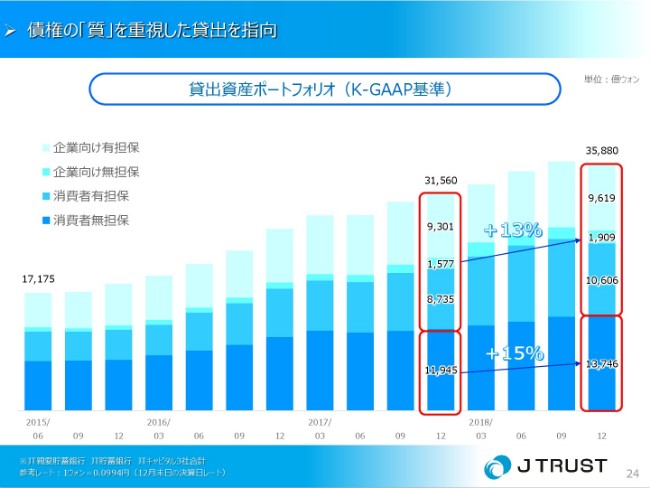

債権の「質」を重視した貸出を指向

一部、とくに中金利帯と呼んでいる15パーセント前後のローンについては、規制が緩和される方向になりましたので、今後は残高も支出にフォーカスしながら、伸ばしていける方向かなと考えています。

すみません、23ページについてもう1つコメントしますが、延滞率は安定している状況でございます。

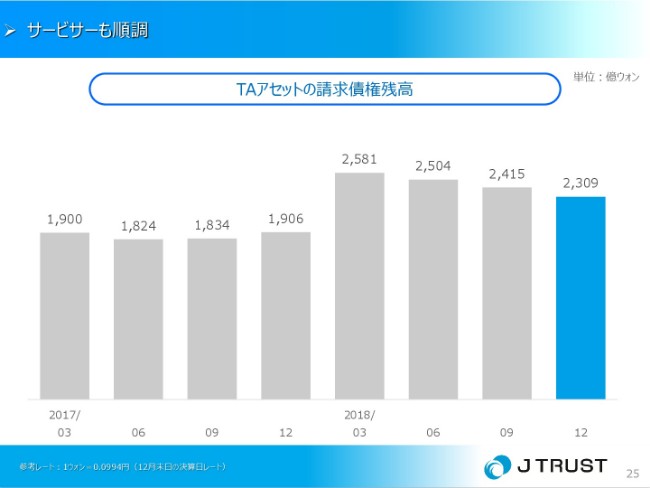

サービサーも順調

25ページです。

韓国のサービサー事業ですが、請求債権残高は着実に上がってきていまして、今年度から水準も上がっています。この第3四半期・第4四半期連続で、請求債権残高は少し下がってきていますけれども、これは買取と回収のタイミングの問題です。買取債権自体は、マーケットが拡大していることもあり、順調に買い取れていますので、少し四半期ごとにでこぼこが出てくる可能性はあるかと思われます。

前年同期比 減収減益

次に、東南アジア金融事業です。

27ページは、これまでご説明してきたとおりの(営業収益と営業利益の)概略でございます。

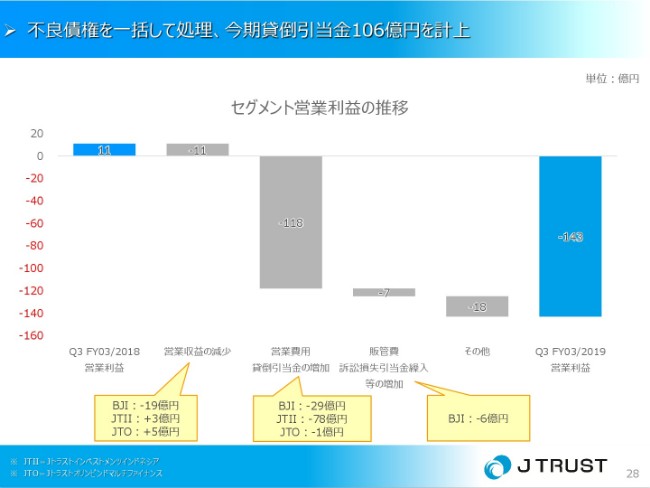

不良債権を一括して処理、今期貸倒引当金106億円を計上

28ページは、去年(2018年)の第3四半期と今年(2019年)の第3四半期のセグメント営業利益の増減要因のご説明でございます。

主に貸倒引当金関連の費用で、大幅に下がっています。

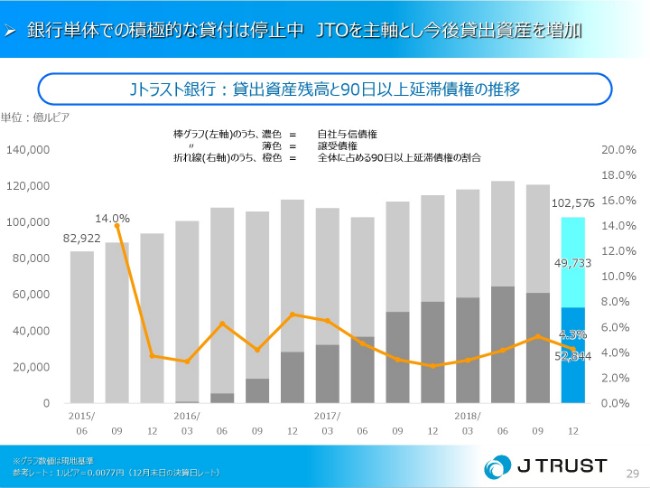

銀行単体での積極的な貸付は停止中 JTOを主軸とし今後貸出資産を増加

29ページに、残高と延滞の状況があります。

先ほどの藤澤の説明のときに、(彼の)背景に6ページのグラフが出ていましたけれども、(2018年)9月から12月にかけて(Jトラスト銀行インドネシアの不良債権及び予備軍を)一括処理していますので、延滞率も大きく下がってきています。

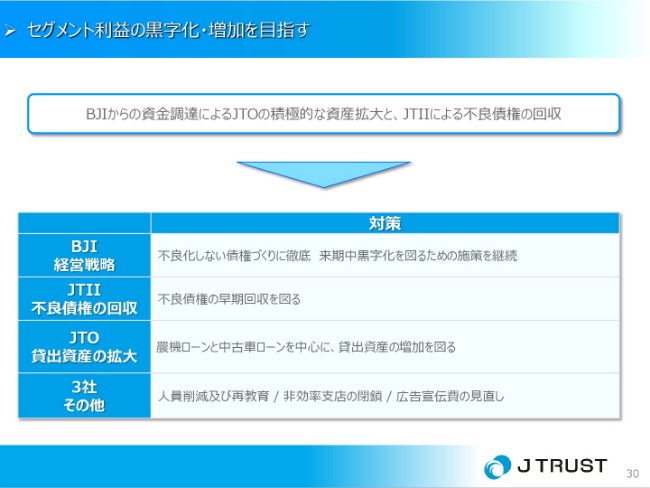

セグメント利益の黒字化・増加を目指す

30ページには、今後のインドネシアの具体策を示しています。

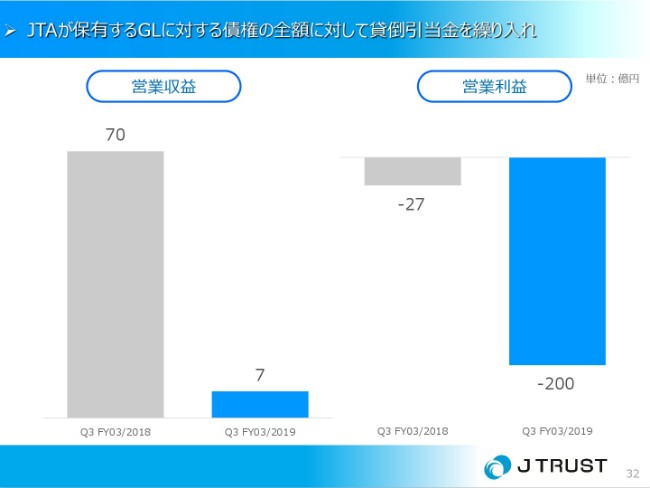

JTAが保有するGLに対する債権の全額に対して貸倒引当金を繰り入れ

投資事業です。

32ページが概要でございます。先ほどのご説明どおりに、利益は下がっています。

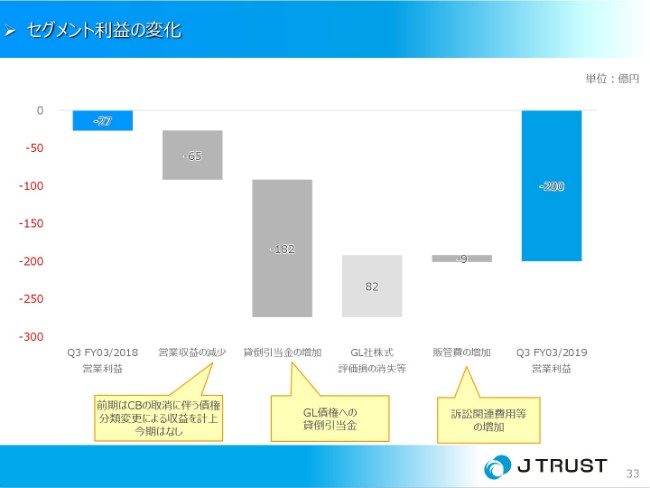

セグメント利益の変化

33ページです。これもインドネシアと同じように、9ヶ月の営業利益の増減ファクターをご説明させていただいています。

ここ(左から3番目)で、貸倒引当金の増加で大きく下がっています。少し(上へ)戻っているのが、去年(2018年)あったGL社株式の評価損の消失等によるものです。

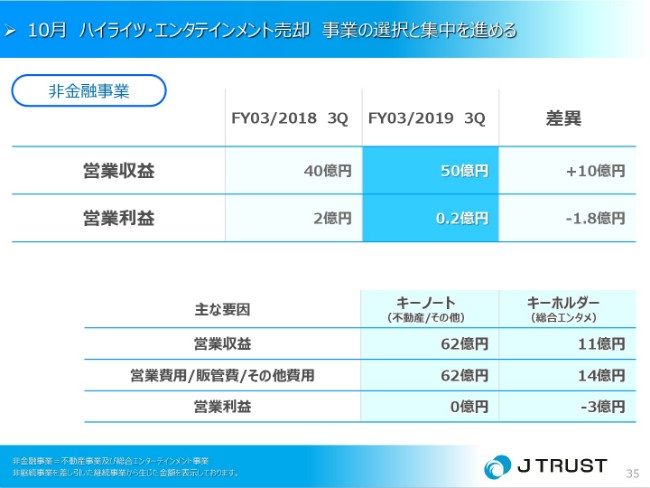

10月 ハイライツ・エンタテインメント売却 事業の選択と集中を進める

35ページに非金融事業についてのご説明がありますけれども、藤澤から最後にKeyHolderの説明をさせていただきましたので、割愛させていただきます。

山中からの説明は以上でございます。みなさまからご質問をいただければと思いますので、よろしくお願いします。

(質問なし)