2. 【新NISA】15年間の積立投資で資産はどう変わる?「毎月3万円と7万円」想定利回り3・5・7%で比較

年金が始まる65歳までの15年間を使えば、無理なく積み立てても老後資金の支えになります。

ここでは「現実的な月3万円」と「積極的に運用する月7万円」の2つの運用を比べてみましょう。

2.1 【50歳から15年間】現実的に始めるなら:「毎月3万円」想定利回り3・5・7%の積立投資

毎月3万円は、生活に負担をかけずに始めやすい金額です。

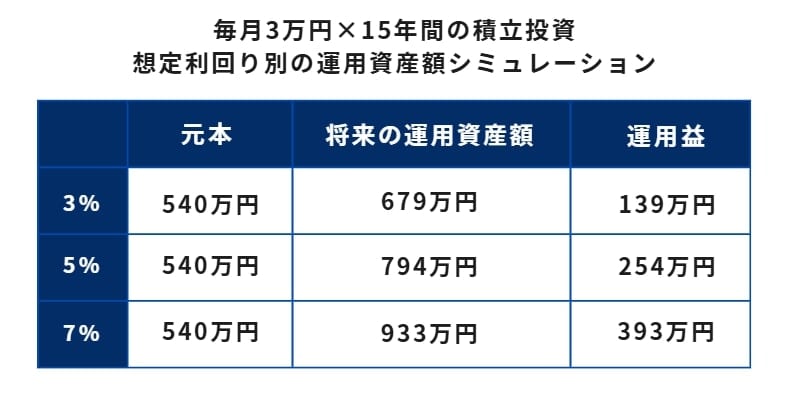

15年間で元本540万円が、運用次第で約680万~930万円に育つと期待できます。

【毎月3万円×15年間×想定利回り3・5・7%】つみたてシミュレーション

元本:540万円

- 想定利回り3%:将来の運用資産額:679万円・運用益139万円

- 想定利回り5%:将来の運用資産額:794万円・運用益254万円

- 想定利回り7%:将来の運用資産額:933万円・運用益393万円

無理のない金額でも長期で積み上げれば「年金までのつなぎ資金」になります。

教育費や住宅ローンが残っている場合も取り入れやすくなります。

まずは少額から始めてみましょう。

また、60歳以降の使い道を考え、運用期間の後半は債券や現金比率を増やす、リスクを下げる運用を意識すると、取り崩しの時期も落ち着いて対応できます。