2025年9月19日、総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)8月分(2025年9月19日公表)」より、総合指数は112.1となり、前年同月比で2.7%の上昇となりました。

エネルギーや食料品の価格上昇が続き、家計への負担を実感する方もいるのではないでしょうか。

こうした物価上昇のなかで、将来に備えた資産形成の必要性が高まっています。

今回は、新NISAの基本と、50歳から15年間新NISAで積立投資をした場合のシミュレーション(月3万円・7万円のケース)を紹介します。

1. NISAの基本

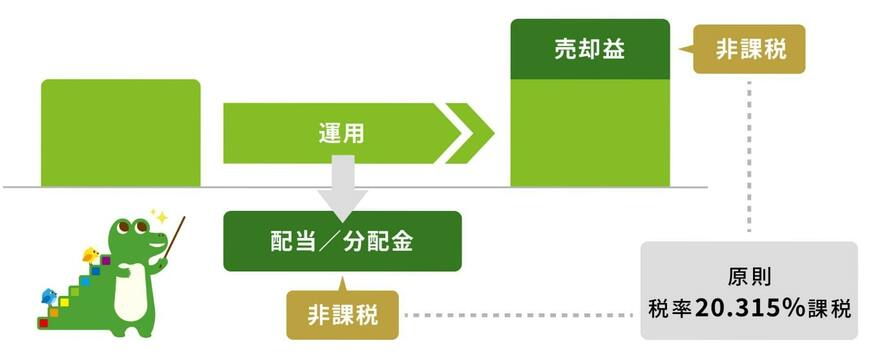

NISAは少額投資非課税制度で、投資によって得られる運用益に対して税金がかからない仕組みです。

通常、株式や投資信託の配当金や売却益には約20%の税金がかかりますが、NISA口座を利用すれば、この税負担は発生しません。

投資で得た運用益をそのまま資産形成に回せるのが、NISAの利点です。

1.1 新NISAのポイント

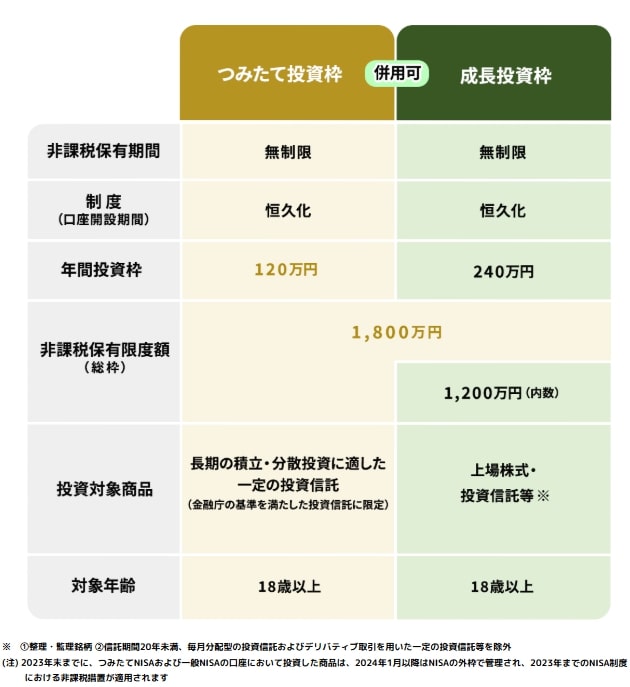

新NISAでは、非課税で投資できる金額と期間が拡充されました。

年間の投資上限は最大360万円(つみたて投資枠120万円、成長投資枠240万円)で、生涯投資上限は1800万円までとなっています。

従来の制度では「一般NISAは5年」「つみたてNISAは20年」と非課税保有期間に制限がありましたが、新NISAではこの期間が無期限に改められました。

これにより、一度購入した金融商品を長期にわたり非課税で保有できるようになり、効率的な資産形成を後押しする仕組みになっています。

1.2 【新NISA】つみたて投資枠

- 年間投資枠:120万円

- 投資対象商品:長期の積立・分散投資に適した一定の投資信託

1.3 【新NISA】成長投資枠

- 年間投資枠:240万円

- 投資対象商品:上場株式・投資信託等

1.4 運用の基本は「長期・積立・分散」

毎月一定額を投資し、株式や投資信託を中心に資産を分散させるのが資産形成の基本です。

50歳から始める場合には、運用期間を意識しながら、リスクの高い資産と債券・現金のバランスを調整する視点が欠かせません。

無理のない範囲で積立を継続し、下落時にも慌てず投資を続ければ、老後資金の形成につながります。

次の章では、50歳から65歳までの15年間で資産がどれくらい変わるのか、シミュレーションしてみましょう。