10月15日は年金支給日です。10月は8月・9月分の年金がまとめて振り込まれます。

10月の年金支給からは、8月までの支給額と異なる金額が振り込まれるケースがあります。

そのため、これまでと手取り額が変わる場合があるのです。年度の途中にもかかわらず、なぜ年金の振込額が変わるのでしょうか。この記事では、10月から年金の手取り額が変わる理由や、その確認方法を解説します。

1. 10月から年金の手取り額が変わる理由

10月から年金の手取り額が変わる理由は「住民税」や「社会保険料」の金額が、その年度の正しい金額に更新されるためです。

私たちは、退職しても所得税や住民税、健康保険料、介護保険料を納める必要があります。

所得税は2月〜3月の確定申告の段階で確定し納めますが、住民税や社会保険料も前年の所得をもとに決定するため、金額が確定するまでに時間がかかります。

住民税や社会保険料の正式な金額が確定するのは、6月〜7月頃です。

しかし、その情報が各自治体から年金事務所へ提供されるのにも時間がかかります。そのため、6月や8月支給の年金には、最新の保険料や税額が反映されていないケースが多いのです。

前年の所得が増えた場合、税金や社会保険料の負担は増加します。そのため、10月からの天引き額が増え、手取り額が減ってしまうのです。

では、年金から税や社会保険料を天引きする仕組みはどのようになっているのでしょうか。次章で解説します。

2. 年金天引きの仕組み

10月からの手取り額が変わる理由のひとつには、年金天引きの仕組みも影響していると考えられます。

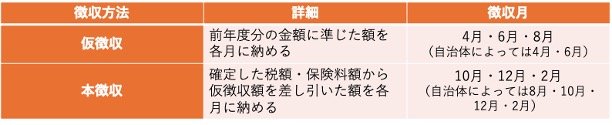

年金からの住民税・社会保険料の天引きは「仮徴収」と「本徴収」という仕組みで成り立っているためです。仮徴収・本徴収の詳細は、以下のとおりです。

仮徴収

- 前年度分の金額に準じた額を各月に納める

- 徴収月:4月・6月・8月(自治体によっては4月・6月)

本徴収

- 確定した税額・保険料額から仮徴収額を差し引いた額を各月に納める

- 徴収月:10月・12月・2月(自治体によっては8月・10月・12月・2月)

仮徴収は、基本的に前年度の金額に応じて、仮の金額を徴収します。

住民税の場合は前年度の税額の半分を各月で分割して支払う、社会保険料の場合は前年2月の保険料と同額を納める、といった形です。自治体によっては、4月・6月の2回のみ仮徴収期間となる場合もあります。

本徴収は、確定した税額や保険料額から、仮徴収した金額を差し引いた金額を月ごとに分割して徴収します。

自治体によっては、8月から本徴収が始まる場合もあります。これにより仮徴収との差額が調整され、適切な税額・社会保険料額が納められるようになるのです。

仮徴収から本徴収に切り替わるタイミングが10月頃のため、10月15日の年金支給からは、手取り額が減少するケースがあるのです。

次章では、年金から税金・社会保険料が差し引かれる要件について解説します。