50代を迎えると、がんをはじめとした病気のリスクが現実的な心配事となってきます。特に女性の場合、乳がんや子宮がんの罹患率が上昇する年代であり、経済的な備えを検討する方が増えています。

がん治療の長期化や高額な医療費、収入減少への対策として、がん保険の検討は重要な選択肢の一つです。この記事では、50代女性が知っておくべきがん保険の選び方を詳しく解説します。

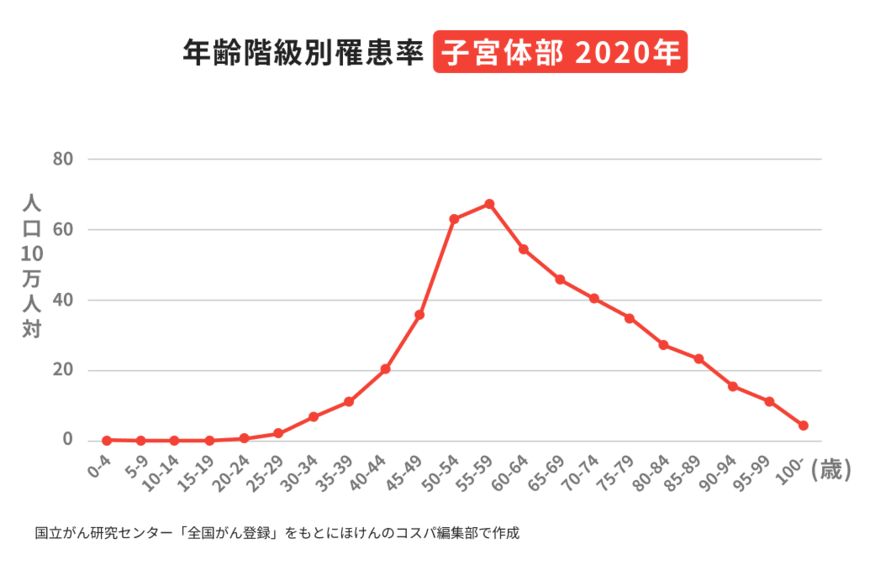

1. 50代女性を取り巻くがんリスクの現状

50代女性は、特に女性特有のがんに注意が必要です。子宮体がんでは50代がピークとなり、乳がんは30代後半から増加し60代でピークを迎えます。子宮体がんの場合、早期発見時の予後は良好ですが、進行し遠隔転移が見られると5年生存率は20%程度まで低下します。

乳がんは初期段階で発見されれば5年生存率は99.3%と非常に高く、早期発見・早期治療の重要性が分かります。

1.1 保険加入状況と保険料の実態

2022年の生命保険文化センターの調査によると、50代女性のがん保険・がん特約加入率は49.2%となっています。約半数の女性が何らかのがん保障を用意している状況です。50代女性の全ての生命保険を含む年間保険料は約19万円(月額約1万5800円)となっています。

がん保険単体では、シンプルなプランで月額3000~5000円程度から検討できます。選択するプランや保険会社によっても保険料には違いがあるため、一度ご自身の年齢で複数社の見積もりを取ってみるのがおすすめです。

2. がん治療にかかる費用の詳細

がんは長期的な治療が必要とされる場合も多く、治療にかかる費用が大きな負担となることもあります。ここでは、がんの治療に必要な具体的な費用について解説します。

2.1 基本的な治療費用

がん治療には主に、入院・手術費、抗がん剤治療費、放射線治療費などが必要となります。高額療養費制度により月額の自己負担額に上限が設定されているので、現役世代であれば3割負担で治療を受けられます。

自己負担上限額は、年齢や収入によって異なります。例えば年収500万円の場合、月額の自己負担上限は約9万円程度、さらに1年のうち3カ月以上高額療養費制度を利用した場合は4カ月目から「多数回該当」としてさらに自己負担額が軽減されます。しかし、がん治療は長期間継続することが多く、累積の医療費負担は相当な額になる可能性があります。

2.2 入院時の経済的負担

生命保険文化センターの調査では、入院時の自己負担額の平均は19.8万円となっています。がんの平均在院日数は14.4日で、1日あたりの自己負担費用は平均2万700円です。個室を希望する場合の差額ベッド代は1日あたり平均8000円以上となり、公的医療保険適用外のため全額自己負担が必要です。プライバシーや治療環境を重視する50代女性にとって公的医療保険の対象とならない費用負担も考えなければなりません。

2.3 治療後の介護費用

がん治療後に介護が必要となる場合、在宅介護では月額平均5.2万円、施設利用では月額平均13.8万円の費用が発生します。住宅改修や介護サービス利用のための一時費用として平均47万円が必要とされており、治療費以外の経済的負担も考慮する必要があります。