6. 資産運用で老後のゆとりを増やすのも一案

老後の資産形成が大変だと感じる方は、新NISAなどで資産運用を行って、老後のゆとりを増やすのも一つの方法です。

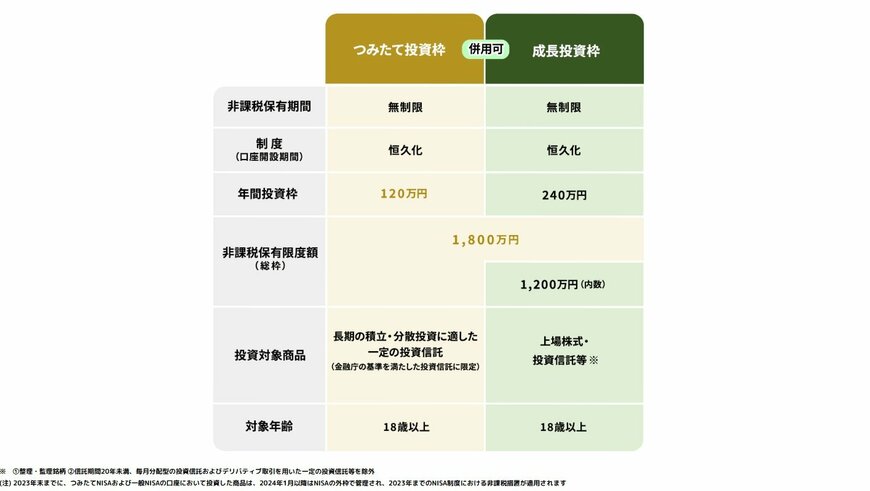

2024年に制度が拡充された新NISAは、本来投資収益にかかる税金20.315%が非課税となる制度です。投資元本ベースで1800万円まで適用できるため、活用すれば効率よく資産を増やしていけます。

現役世代のうちは、上場株や株に投資する投資信託に余剰資金を投資して、積極的に資産を増やしていくのがよいでしょう。

一方で、老後世代に入ったからといって、必ずしも全額を現預金にする必要はありません。投資信託の中には、債券など相対的にリスクの低い資産に投資する銘柄や、幅広い資産に分散投資する銘柄もあります。

当面使用しない余剰資金は、このような相対的に安定性の高い投資信託に投資して、資産の取り崩しペースを遅らせるのも一つの方法です。

一生涯にわたって投資をうまく活用して、ゆとりのある老後生活を実現させましょう。

7. まとめにかえて

ここまで70歳代の貯蓄額に焦点を当て、老後のお金について詳しく見てきました。

70歳代の二人以上世帯では、平均は1923万円と高く見えますが、中央値は800万円にとどまり、実態は大きな格差があることが分かります。

さらに、約2割の世帯は金融資産を全く保有していない一方で、3000万円以上の資産を持つ世帯も約19%。この二極化は、現役時代の収入や退職金の有無、住宅ローンの残債などによって左右されます。

老後の生活を安心して送るためには、平均値だけでなく、自分のライフスタイルや支出を踏まえて資金計画を立てることが大切です。必要に応じて、年金や資産運用、就労など複数の選択肢を組み合わせ、長寿時代に備えることが求められます。

参考資料

- 公益財団法人「生命保険文化センター」

- 金融庁「NISAのポイント」

- 厚生労働省「健康寿命の令和4年値について」

- 厚生労働省「令和5年簡易生命表の概況」

- J-FLEC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「年金制度改正法が成立しました」

中本 智恵