2. 新NISA「月10万円×15年間の積立投資」→さらに「15年ほったらかし」で将来いくらになる?【シミュレーション】

ここではつみたて投資枠を利用して積立投資をし、以下の条件で運用できた場合にいくらになるか、シミュレーションしてみました。

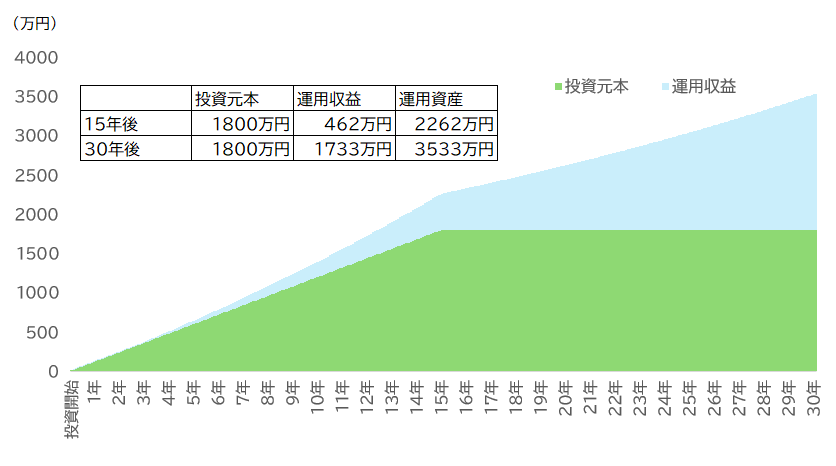

2.1 月10万円×15年間積立投資し、その後15年間継続保有(一律利回り3%で運用)

シミュレーション結果は次のとおりです。

月10万円×15年間積立投資し、その後15年間継続保有2/4

筆者作成。投資開始時点を1カ月目とし、最後の積み立ては15年目(180カ月目)に行うものとする。360カ月目が終了した時点で投資を満了するものとする。投資収益は前月の運用資産に想定利回りの12累乗根をかけて月次で反映。毎月小数点以下の端数は四捨五入

つみたて期間の15年間のうちに元本1800万円に対して、資産総額は2262万円まで増えます。これをさらに15年間継続保有すると、運用資産が3533万円となり、運用収益は1733万円です。

年間投資枠の上限が120万円なので、月10万円ずつの積み立てで上限を活用できます。これを15年継続することで、非課税保有限度額(総枠)の1800万円となります。

月10万円の投資は多いという方もいると思います。月3万円で40年間運用した場合もみてみましょう。

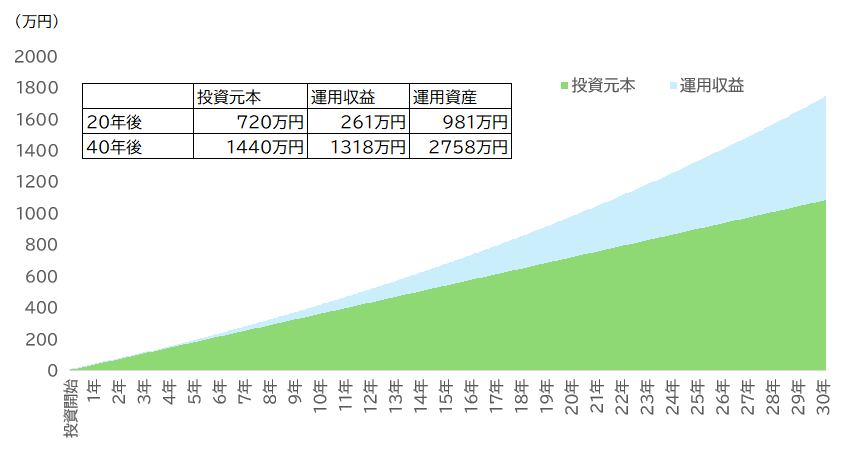

2.2 月3万円×40年間積立投資(一律利回り3%で運用)

月3万円×40年間積立投資(一律利回り3%で運用)3/4

筆者作成。投資開始時点を1カ月目とし、最後の積み立ては40年目(480カ月目)に行うものとする。480カ月目が終了した時点で投資を満了するものとする。投資収益は前月の運用資産に想定利回りの12累乗根をかけて月次で反映。毎月小数点以下の端数は四捨五入

約2758万円となり投資元本1440万円に対して運用収益が1318万円となる計算です。運用成果は最後にわかるものですから、実際にどうなるかはわかりませんが、利回り3%で運用できた場合には預貯金で運用した場合よりも効率よく貯蓄できることがわかりますね。

投資にはリスクがあるものの、うまく活用することで老後資金準備対策ができるでしょう。