2. 【みんなの貯蓄割合】40〜70歳代「貯蓄2000万円以上」と「貯蓄ゼロ」どちらが多い?

次に、各年代における「貯蓄2000万円以上の割合」と「貯蓄ゼロの割合」を確認してみましょう。

こちらも、J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査 2024年」を参考に見ていきます。

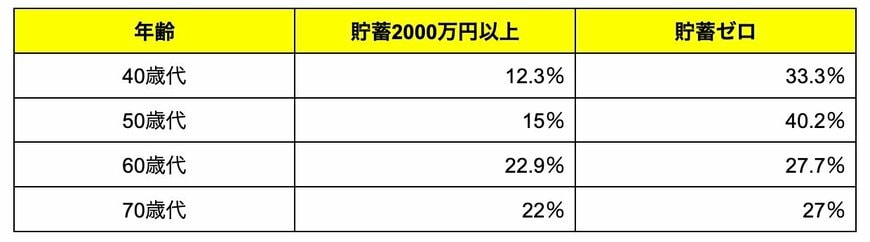

単身世帯の場合

- 40歳代:貯蓄2000万円以上12.3%・貯蓄ゼロ33.3%

- 50歳代:貯蓄2000万円以上15%・貯蓄ゼロ40.2%

- 60歳代:貯蓄2000万円以上22.9%・貯蓄ゼロ27.7%

- 70歳代:貯蓄2000万円以上22%・貯蓄ゼロ27%

単身世帯では、どの年代においても「貯蓄ゼロ」の割合が「2000万円以上」の割合を上回る結果となりました。

特に60歳代や70歳代では差は小さいものの、この傾向が確認できます。

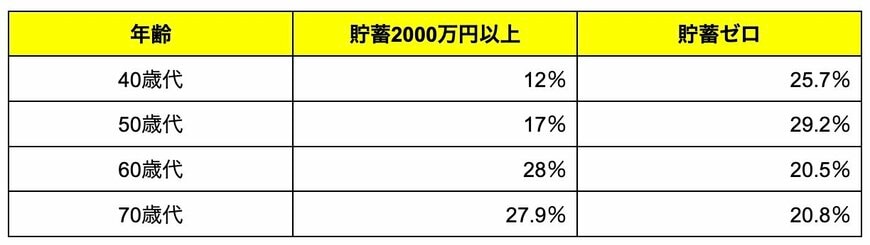

続いて、二人以上世帯の状況を見ていきましょう。

二人以上世帯の場合

- 40歳代:貯蓄2000万円以上12%・貯蓄ゼロ25.7%

- 50歳代:貯蓄2000万円以上17%・貯蓄ゼロ29.2%

- 60歳代:貯蓄2000万円以上28%・貯蓄ゼロ20.5%

- 70歳代:貯蓄2000万円以上27.9%・貯蓄ゼロ20.8%

二人以上世帯については、60歳代・70歳代に限るものの、「貯蓄ゼロ」の割合よりも「2000万円以上」の割合のほうが高い結果となりました。

これは、単身世帯との大きな違いといえるでしょう。

また、年代ごとの貯蓄額を確認すると、平均値と中央値の間には大きな開きが見られます。

それでも、着実に貯蓄を積み上げている世帯が一定数存在していることも事実です。

物価上昇の影響を受けるなかでも、日々の生活で家計を見直し続けることが将来の安心につながります。

貯蓄を増やす手段の一つとして、NISAなどを活用した資産運用を検討するのも有効でしょう。