2025年9月19日に総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)8月分」で、総合指数は112.1、前年同月比は2.7%%の上昇と公表されました。

物価の上昇が続き、家計の中で十分な貯蓄を確保できていない世帯もあります。

世帯ごとの貯蓄や借入には大きな差があり、その差を生む要因のひとつが日々の家計管理です。

今回は、1世帯当たりの平均貯蓄額のデータを踏まえながら、元銀行員の視点で「お金持ちとそうでない人の家計管理の違い」を紹介します。

1. 日本の平均貯蓄額は60~69歳がピークに

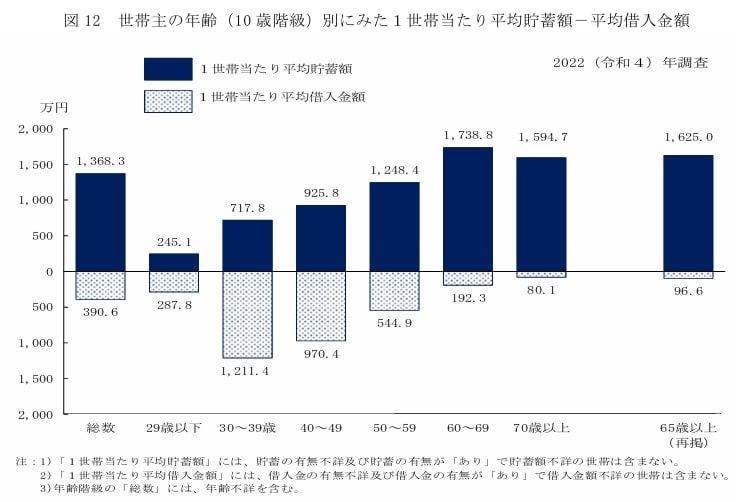

厚生労働省「2022(令和4)年国民生活基礎調査の概況」によると、1世帯当たりの平均貯蓄額で最も多いのは、60~69歳の1738万8000円となっています。

※2024年版は貯蓄額の調査がないため、2022年調査を使用

1.1 【年代別】1世帯当たりの平均貯蓄額

- 全世帯:1368万3000円

- 29歳以下:245万1000円

- 30~39歳:717万8000円

- 40~49歳:925万8000円

- 50~59歳:1248万4000円

- 60~69歳:1738万8000円

- 70歳以上:1594万7000円

1.2 【年代別】1世帯当たりの平均借入額

- 全世帯:390万6000円

- 29歳以下:287万8000円

- 30~39歳:1211万4000円

- 40~49歳:970万4000円

- 50~59歳:544万9000円

- 60~69歳:192万3000円

- 70歳以上:80万1000円

1世帯あたりの平均貯蓄額は1368万3000円で、最も多いのは60~69歳の1738万8000円となっています。

一方、平均借入額は全世帯で390万6000円ですが、30~39歳が1211万4000円と最も高い水準です。

このように、貯蓄は高齢期にピークを迎える一方で、子育てや住宅購入時期の30~40歳代は貯蓄よりも借入が増える傾向です。

貯蓄や借入の額には年代ごとの特徴が見られますが、同じ世代でも家計の状況には差があります。

その違いを生み出しているのは、収入の差だけではなく「お金の管理の仕方」です。

次の章では、元銀行員の視点から見た「お金持ちとそうでない人の家計管理の違い」について紹介します。