2. 年金積立金は年4%前後の安定運用!実績や基本ポートフォリオは?

年3%や4%という利回りは、比較的安定した運用を想定した数値です。

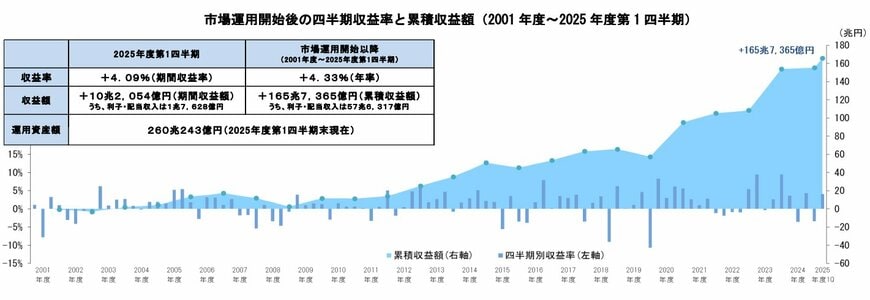

実際に、公的年金の積立金も一部が市場で運用されており、2001年度の運用開始以降の平均収益率は年4.33%となっています。

直近では、2025年度第1四半期(4月~6月)の期間収益率が年4.09%でした。

以下の推移グラフを見てもわかるように、短期的には下落する局面があるものの、長期的には着実に収益が積み上がっていることが確認できます。

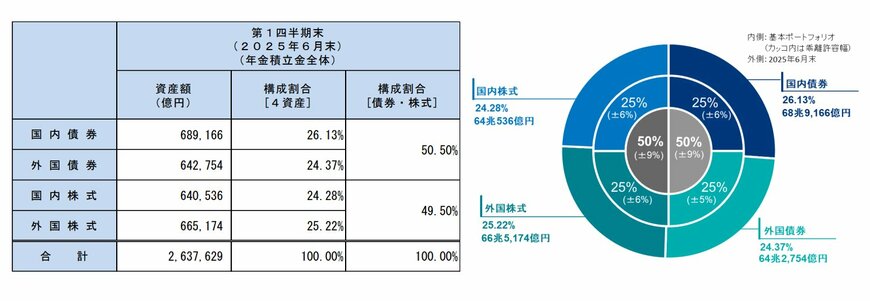

基本ポートフォリオは、円グラフに示されているように「国内債券・国内株式・海外債券・海外株式」をそれぞれ25%ずつ配分しています。

なお、外国債券については±5%、その他の資産については±6%までの乖離を許容し、この範囲を超えた場合には資産配分が大きく崩れないよう調整が行われます。

公的年金の運用は、元本を減らすことが許されない性質上、慎重に行われています。

それでも、市場の変動を経ながらもおおむね年率4%前後の成果をあげています。

そこで本記事では、この結果を参考に、4%に加えて、よりリスクを抑えた3%の場合についてもシミュレーションを実施しました。

これから資産運用を始める方にとって、公的年金の運用実績を一つの参考材料とするのは有効な方法といえるでしょう。

3. まとめ

本記事では、毎月3万円をNISAで積み立てると、年3%・4%で運用した場合に10年、20年、30年後、どれぐらい資産が増えているのかをご紹介しました。

実際に数字を見てみると、長期投資の複利効果がどれほど大きいかが実感でき「少額でもコツコツ積立する意味」をお分かりいただけたかと思います。

大切なのは「金額をいくらに設定するのか?」ではなく「早く始めること」です。

将来を見据えて長期間の積立を続けることで、時間が資産形成の最大の味方になります。

NISAを使えば、運用益を非課税で受け取れるため、より効率的な資産形成が可能となります。

「今は余裕がないから...」と先送りするよりも、まずは無理なく続けられる金額でスタートすることを検討してみると良いでしょう。

参考資料

中島 卓哉