1.3 積立額による将来資産の差

今回の結果では、月額の積立額を1万円と2万円の2パターンで設定し、想定利回りが3%の場合、15年間の積立後にさらに15年間保有をしていた場合の最終利益を計算していきました。

結果として、運用益はそれぞれ173万円と347万円となり、積立額と比例して利益額も高くなります。

さらに、15年積立後と、その後15年の保有後では、パターン1では資産が227万円から353万円に、パターン2でも454万円から707万円に、大きく伸びています。

利回りが一定で推移をした場合、資産価値も徐々に伸びていくため、積立を行わずに保有しているだけで、保有資産の価値が上がっていきます。

しかし、これはあくまでも利回りが「一定でプラス」されていた場合の結果です。

投資である以上、元本が保証されているわけではなく、必ずしも利益が生じるとは限りません。

投資している商品の価値が売却時に大きく下がっていた場合には、投資した金額よりも資産価値が減少してしまう可能性もあります。

その時、利益額の比例と同様に、投資額が大きいほど損失も大きくなるという点には注意が必要です。

元本割れの可能性も考慮に入れ、自身が許容できる範囲で積立額を決定することが大切です。

1.4 積立だけでなく「保有」でもNISAにメリットがある理由

投資を始める方にとって、NISA口座は積立投資だけでなく、その後の長期保有においても大きなメリットをもたらします。

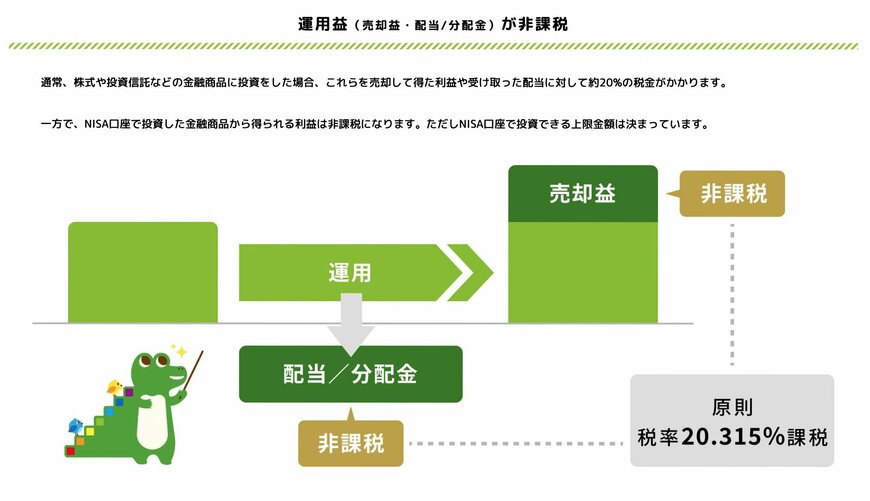

投資において最終的な利益は「売却時の価格」によって大きく左右されますが、その利益に対する税金の有無も影響を大きく受けます。

NISA口座では投資から得られる売却益や分配金などの利益が非課税となります。

通常の課税口座であれば利益から約20%の税金が差し引かれますが、NISA口座を使用することでより多くの収益を手元に残すことができます。

新NISA制度(2024年以降)では、NISAの非課税保有限度額が1800万円(買付ベース)に設定され、年間の投資上限枠 は、つみたて投資枠120万円と成長投資枠240万円を合わせて最大360万円です。

NISA口座で保有する限り、利益に対する税金がかからない点は大きなメリットでしょう。(ただし、旧NISA制度下の商品には非課税期間制限があるものもあるため注意が必要です。)