9月9日、午前の東京株式市場で、日経平均株価が初めて4万4000円を超え、過去最高を更新しました。前日の米国株の上昇に加え、石破首相の後を継ぐ「ポスト石破」政権が景気をよくする政策を打ち出すのでは、という期待も株価を押し上げる要因となっています。

ここ数年、円安や株価上昇の影響で、資産を増やした人も多いのではないでしょうか。

もちろん投資にはリスクがあり、値動きによって利益が出ることもあれば損をすることもあります。ただし、長期的にコツコツと安定した運用を続ければ、資産形成の効果が期待できます。

そこで本記事では、NISAの税制メリットを活用しながら「毎月3万円」を積み立て、年3〜4%で運用できた場合に、10年後・20年後・30年後でどのくらい資産が育つのかをシミュレーションしていきます。

1. 公的年金の積立金は「約4%」で運用、堅実な資産形成のヒントに!

これから、NISAの積立投資シミュレーションを「年3%・4%」で行っていきますが、この数字は、比較的安定した運用を想定したものです。

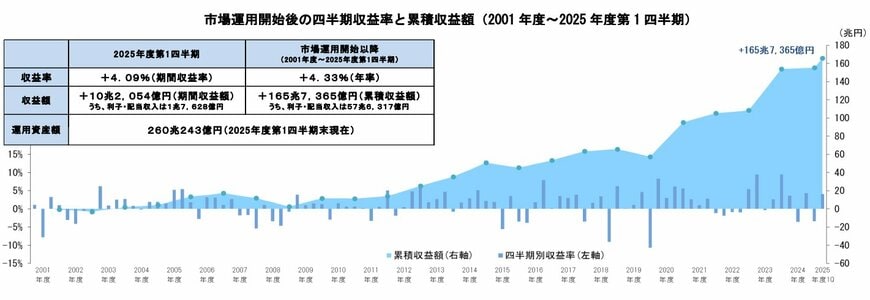

実は、公的年金の積立金の一部は、年金積立金管理運用独立行政法人(GPIF)によって運用されています。2001年度の運用開始以来、その収益率は年率4.33%という実績を誇っています。

2025年度の第1四半期(4月~6月)の収益率は年4.09%でした。推移グラフを見ると、一時的に下がる局面はあるものの、長期的には着実に収益が積み上がっている様子がわかります。

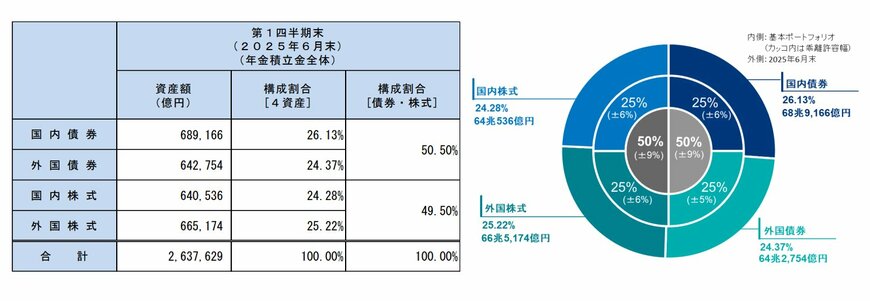

年金積立金の基本ポートフォリオは、下の円グラフのとおり、「国内債券・国内株式・海外債券・海外株式」がそれぞれ25%ずつです。

それぞれの資産の乖離幅は、外国債券が±5%、その他は±6%と定められています。この乖離幅を超えた場合、資産配分が大きく崩れないよう、定期的に調整が行われます。

公的年金の運用は、失敗が許されない性質上、慎重に行われています。それでも、運用開始以来おおむね年率4%前後の成果を上げています。

そこで本記事のシミュレーションでは、この実績を参考に、年4%と、ややリスクを抑えた年3%のケースで試算を行っていきます。

これから資産運用を始める方にとって、公的年金の運用実績は、一つの有力な参考になると言えるでしょう。

2. 【NISAシミュレーション】毎月3万円の積立投資「10年後・20年後・30年後」の結果は?

NISAを利用して毎月3万円を積み立てた場合、10年、20年、30年後に資産がどのくらい増える可能性があるか、具体的なシミュレーションで見ていきましょう。

実際の運用利回りは相場によって変動し、元本割れのリスクもゼロではありません。ここでは、あくまで目安として、年3%と4%で運用できた場合の運用結果をご紹介します。

2.1 NISA積立投資「毎月3万円」3%で運用できた場合

【NISA】月3万円を30年間積み立て運用するといくらになる?3/4

出所:LIMO編集部作成

シミュレーション結果は、以下の通りです。

シミュレーション結果:元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

毎月3万円の積み立てを10年間続ければ、元本は360万円になります。これを年3%で運用できたとすると、およそ60万円の運用益が加わり、総額は約420万円に増えます。

もし、この積立投資を30年間継続できた場合、元本は1080万円になりますが、運用益は約670万円にものぼり、資産の合計は約1750万円まで増える可能性があります。

これはあくまでシミュレーションですが、お金をただ貯めておくだけでなく、運用することで、将来の資産が大きく育つ可能性を秘めていることがわかるでしょう。

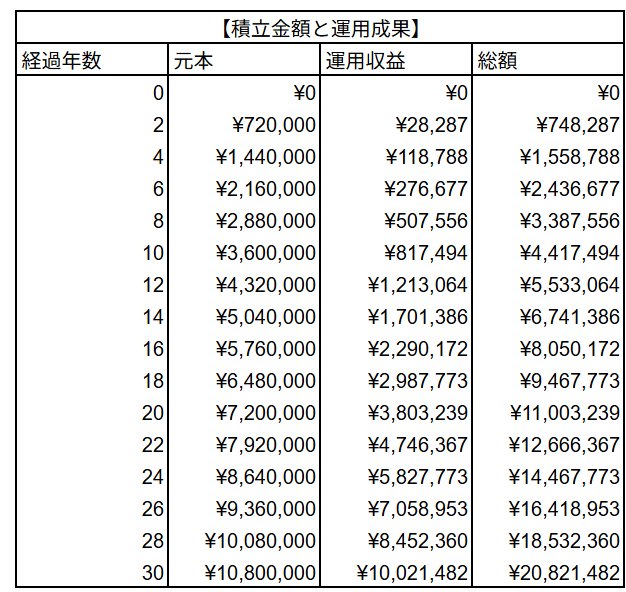

2.2 NISA積立投資「毎月3万円」4%で運用できた場合

【NISA】月3万円を30年間積み立て運用するといくらになる?4/4

出所:LIMO編集部作成

シミュレーション結果は、以下の通りです。

シミュレーション結果:元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万8287円:74万8287円

- 4年目:144万円・11万8788円:155万8788円

- 6年目:216万円・27万6677円:243万6677円

- 8年目:288万円・50万7556円:338万7556円

- 10年目:360万円・81万7494円:441万7494円

- 12年目:432万円・121万3064円:553万3064円

- 14年目:504万円・170万1386円:674万1386円

- 16年目:576万円・229万0172円:805万172円

- 18年目:648万円・298万7773円:946万7773円

- 20年目:720万円・380万3239円:1100万3239円

- 22年目:792万円・474万6367円:1266万6367円

- 24年目:864万円・582万7773円:1446万7773円

- 26年目:936万円・705万8953円:1641万8953円

- 28年目:1008万円・845万2360円:1853万2360円

- 30年目:1080万円・1002万1482円:2082万1482円

毎月3万円を積み立てた場合、10年後の元本は360万円です。これを年4%で運用できたとすると、およそ82万円の運用益が加わり、総額は約442万円まで増える可能性があります。

さらに30年間継続すると、元本は1080万円ですが、運用益は約1002万円にものぼり、資産の合計は約2082万円まで増えるシミュレーション結果となります。

もちろん、投資である以上、事前に何%で運用できるかは保証されません。しかし、年平均3%や4%程度の運用を継続できた場合、時間を味方につけることで、しっかりと資産を増やせる可能性が見えたのではないでしょうか。

3. まとめ

積立投資では、安定的な運用を目指しても短期的に元本割れする可能性があります。しかし、長期的に続ければ、雪だるま式に利益が少しずつ積み上がり、資産を増やすことが期待できます。

こうした資産形成には、NISAの活用が非常に有効です。NISAは投資で得た利益に税金がかからないため、将来に向けた資産づくりのハードルを下げ、長期・安定的な運用を支える強力な手段となるでしょう。

なお、金融庁は令和8(2026)年度の税制改正要望として、子ども支援の一環や若年層・高齢層の資産形成を後押しするため、つみたて投資枠の対象年齢や商品範囲の見直しを提案しています。

2014年に始まったNISAは、当初は非課税で運用できる期間が限られていました。2024年には恒久化され、より資産形成に活用しやすい制度へと進化しています。今後も対象商品の拡充など、さらなる制度の充実が期待されています。