2. 10月支給分から「年金天引き額&手取り額」が変わる人も

年金から天引きされる金額は「一定」と思いますよね。所得に変動があっても、「来年の4月から税金が変わるのかな」と思うかもしれません。

年金生活者で所得が変わる例としては、

- 不動産の売却や退職金の受け取りで、一時的に大きな所得があった

- 年金以外にパート収入や不動産収入などがあった

- 配偶者控除などの各種控除の適用がなくなり、課税対象額が増えた

などがあります。

しかし、一般的に税額が決定するのは6月。これをもとに社会保険料が決定し、さらに年金機構へ連携されるのに時間がかかるため、10月支給の年金から天引き額&手取り額が変わることが多いのです。

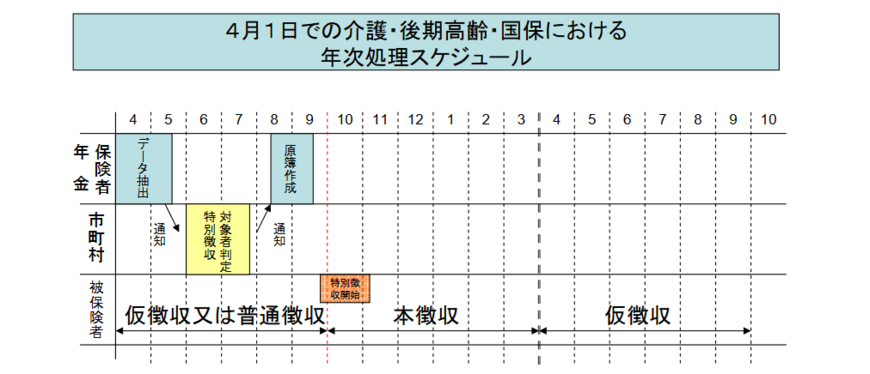

年金から天引きされる住民税と社会保険料の計算が、二段階(仮徴収・本徴収)のしくみになっていることも押さえておきましょう。

2.1 仮徴収

金額が確定していない年度前半(4月・6月・8月支給分の年金)では、まず前年度2月と同額が暫定的に天引きされます。これを「仮徴収」と呼びます。

2.2 本徴収

前年の所得が確定し、その年度に支払うべき社会保険料の正式な年額が決まると、徴収方法が切り替わります。

まず、確定した年額から、仮徴収として支払った合計額を差し引きます。そして、残った金額を年度後半の支給回数で割って天引きします。これが「本徴収」です。

多くの場合、本徴収は10月支給分からですが、自治体によっては8月から始まることもあります。

前年の所得が増加すると、秋以降の年金の手取り額が想定外に減ってしまうことがあるため注意が必要です。

続いての章では、平均的な年金受給額を見ていきましょう。