長かった残暑も落ち着き、秋風が心地よい2025年10月となりました。この時期は、老後の生活を具体的にイメージしたり、備えを見直したりするのに適しています。

最近の物価高騰は家計を圧迫しており、リタイア後の生活費についても不安を感じている人は少なくありません。「年金だけでゆとりのある生活を送れるのか」という問いは、多くの方の関心事です。

本記事では、60歳代のリアルな家計収支と平均貯蓄額、そして公的年金の受給実態について、最新の公的データをもとに詳しく解説します。

データから見えてきたのは、平均的な生活を送るだけでも、多くの世帯で毎月赤字が生じているという現実です。特に65~69歳世帯では、年金収入だけでは支出を賄いきれず、毎月約4万5000円の不足が生じています。

この不足額を補うためには、現役時代からの計画的な貯蓄や資産運用が不可欠です。 将来に向けた具体的な備えを考えるきっかけとして、ぜひ最後までお読みください。

1. 【60歳代】リタイア後の「月の生活費」はいくら?

まずは総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を参考に、二人以上世帯で65~69歳の平均的な家計収支をみていきましょう。

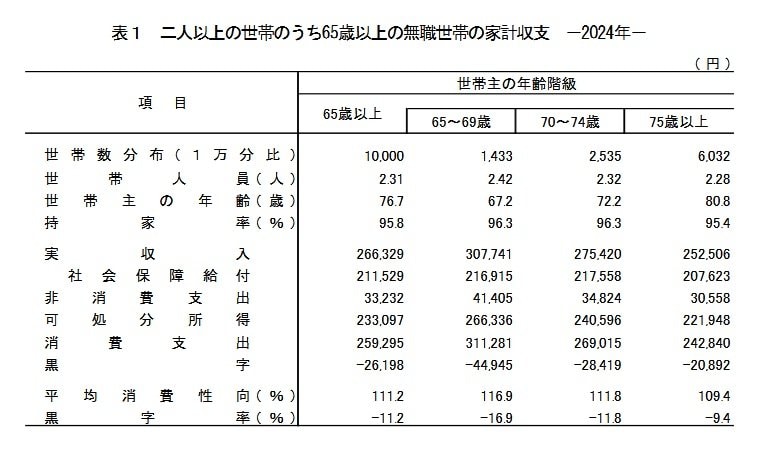

1.1 【65歳~69歳】二人以上世帯の家計収支

- 実収入:30万7741円

- 消費支出: 31万1281円

- 非消費支出: 4万1405円

- 家計収支:▲4万4945円

リタイアした65~69歳の平均的な収入は30万円台。そのうち年金は21万6915円です。

一方の支出は消費支出だけでも31万円台となっており、実収入を上回ってます。

税金や社会保険料の非消費支出は約4万円。家計収支で見ると約4万5000円の赤字となりました。

十分な貯蓄があればいいのですが、赤字額を年にすると54万円。20年間で1080万円にもなります。老後の生活費が赤字か黒字かや、赤字の場合の金額やそれに対して必要な貯蓄額は現役時代から計算し、備えておきたいでしょう。