4. 厚生年金は月20万円以下のシニアが約8割

厚生年金に視点を当てると、月20万円以上受給している人は全体の約16.3%。

国民年金という人もいますから、公的年金だけで月20万円以上受給している人は少数派です。

「厚生年金等の標準報酬月額」が引き上げられることで、将来の受給額が上がる方もいます。公的年金への不安な声は高まっていますが、受給開始から生涯受け取れるのはメリットですから、国民年金のみであれば厚生年金に加入する働き方を検討したり、厚生年金のみであれば収入を上げたりする努力をするのも一つでしょう。

ただ、公的年金だけではなく、それ以外の備えも必要です。

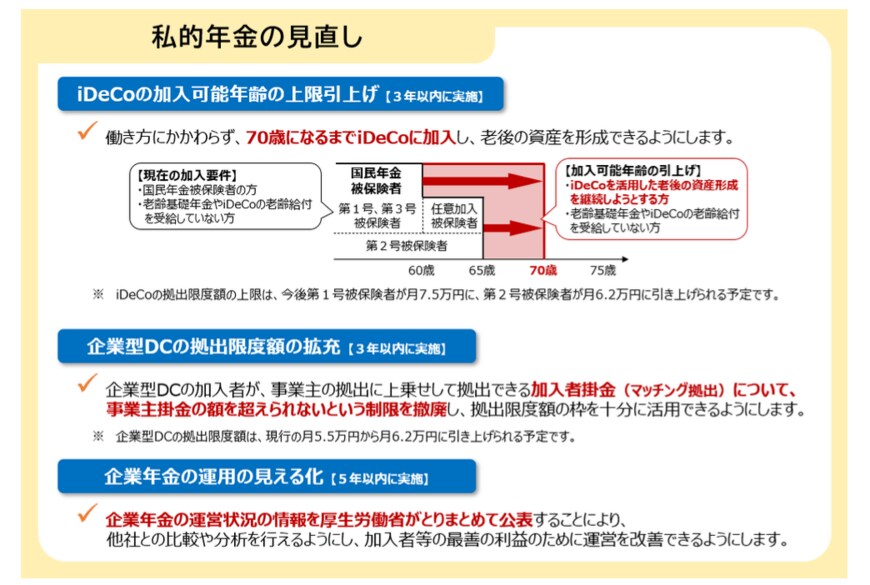

預貯金はもちろんのこと、個人年金保険やiDeCoのように私的年金で備える方法もあります。年金制度改正法では私的年金の見直しもあり、今後はiDeCoの加入可能年齢が70歳までに引き上げられることになりました。

iDeCoの拠出限度額の上限も第1号被保険者は月7.5万円に、第2号被保険者が月6.2万円に引き上げられる予定です。

また、昨今の物価高においてはまとまった老後資金を備えたいと考える方もいると思います。効率的に貯蓄をするには資産運用も一つでしょう。

老後資金の備えの選択肢は複数ありますから、まずは情報収集をして自身に合うものを探してみてください。

5. まとめ

本記事では、シニア世代の月の支出金額と金融資産額について解説してきました。

老後生活は公的年金が主な収入源となります。

公的年金だけでゆとりのある老後を送るのが難しそうな場合は、今まで貯めた資産をうまく活用していく必要があります。

現金のまま取り崩していくよりも運用を使うことで資産寿命を延ばしていくことができます。

例えば、債券などを活用することで継続的な定期収入を得ることができるため、年金収入以外の収入の軸を持つことができます。

年代に合わせた資産の持ち方を考えていきましょう。