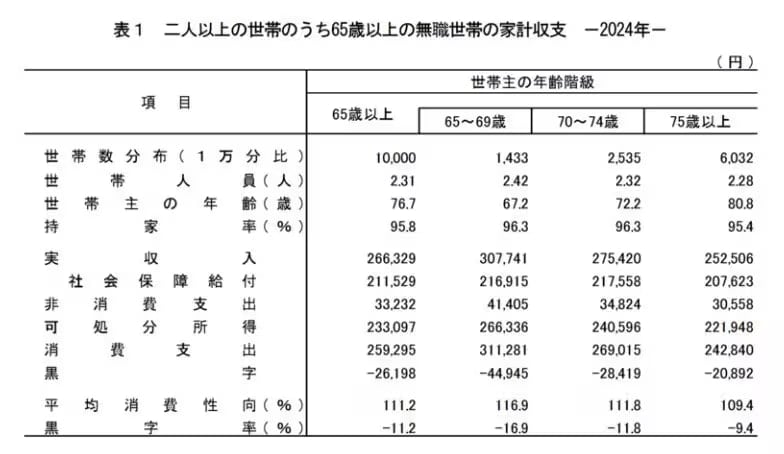

65歳以降の生活で避けて通れないのが「慢性的な赤字」という現実です。総務省の最新データによると、65〜69歳で月約5万円、70〜74歳で月約3万円、75歳以上でも月約2万円の赤字が続きます。

一方、60歳代の平均貯蓄額は2033万円となっていますが、ただ取り崩すだけでは資産の枯渇のリスクがあります。

老後の安心した生活には、運用しながら計画的に資産を活用する戦略が不可欠といえるでしょう。

1. 【無職世帯】年代ごとの生活費

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を参考に、65歳以上・無職世帯の生活費をチェックしてみましょう。

1.1 65〜69歳の月の生活費

- 消費支出:31万1281円

- 非消費支出:4万1405円

- 合計支出:35万2686円

65〜69歳の年代層では、まだ働いている方も多いでしょう。実収入は30万7741円である一方で、支出も多く、毎月4〜5万円ほどの赤字が発生しています。

1.2 70〜74歳の月の生活費

- 消費支出:26万9015円

- 非消費支出:3万4824円

- 合計支出:30万3839円

65〜69歳と比較して支出は5万円程度減少している一方で、リタイアする人も多く、実収入も27万5420円と減っています。毎月2〜3万円程度の赤字が発生している状況です。

1.3 75歳以上の月の生活費

- 消費支出:24万2840円

- 非消費支出:3万558円

- 合計支出:27万3398円

支出は減っているものの、実収入は25万2506円であり、毎月2万円程度の赤字が発生しています。

なお、これらはあくまでも平均的なデータであり、収支状況には個人差があります。

ただし、現役世代の方は「65歳以上になると、慢性的な赤字が発生する」という状況を理解すれば、どのような対策が必要か見えてきます。