3. 【60歳代】”ふつうの人”の生活費「ひと月3万円以上の赤字?」

老後の生活費が年金収入だけで足りるのか、不安に思う方も多いでしょう。

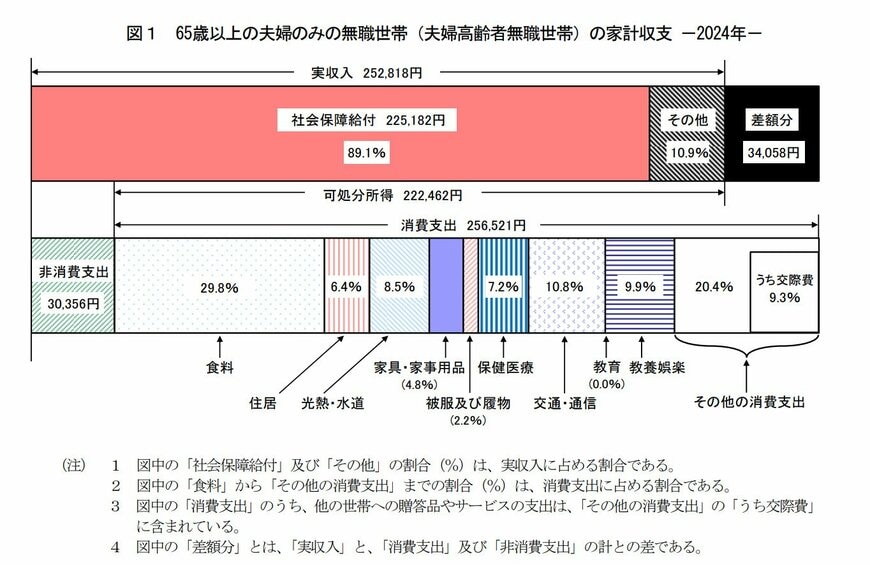

総務省統計局のデータである「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」によれば、65歳以上の夫婦のみで無職の世帯は、平均的な生活を送ると毎月およそ3万4058円の赤字になるとされています。

これは、年間の赤字額に換算すると約40万円にもなります。もし65歳から90歳までの25年間生活すると仮定した場合、約1000万円もの赤字が生じる計算になります。なお、この家計調査の支出には、介護費用や自宅のリフォーム費用など、老後に発生する可能性のある一時的な大きな出費は含まれていません。こうした見えにくい支出にも備えておくことが、さらに重要だと言えるでしょう。

3.1 赤字を解消するための対策

年金収入だけでは家計が赤字になる可能性があるため、何かしらの備えをしておくことが大切です。具体的な対処法としては、以下のようなものが考えられます。

- 収入を増やす: 体調や無理のない範囲で、短時間でも仕事を探してみる。

- 支出を見直す: 毎月の生活費や固定費の中に、見直しできる部分がないか確認してみる。

- 資産を運用する: 貯蓄を取り崩すだけでなく、少額から始められる資産運用も検討してみる。

老後の生活は人それぞれです。この平均データはあくまで目安として、ご自身の家計状況を把握するきっかけにしてみてください。備えをしておけば、いざという時の不安を減らし、心にゆとりを持って老後を過ごせるでしょう。

4. 【60歳代】お金のリアルを把握し、これからの暮らしをより豊かに

敬老の日が過ぎ、ご高齢の方々の長寿を改めてお祝いした方も多いのではないでしょうか。厚生労働省のデータによると、100歳以上の高齢者は年々増加しており、令和7年では9万9763人に達しています。人生100年時代を迎え、長寿を楽しむためには「お金の備え」が欠かせません。

今回は、公的データをもとに60歳代の貯蓄や年金、生活費のリアルな実態について解説しました。貯蓄額には大きな格差があり、年金収入だけでは生活費が足りないという厳しい現実も見えてきます。しかし、これらのデータはあくまで平均です。自分の家計状況をしっかり把握し、無理のない範囲で早めに対策を講じることで、将来への漠然とした不安は解消できます。

体調や無理のない範囲で収入を増やしてみる、支出を見直す、少額から資産運用を検討してみるなど、できることから少しずつ始めてみましょう。お金のリアルを知ることは、これからの暮らしをより豊かにするための第一歩となるでしょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 厚生労働省「令和7年度百歳の高齢者へのお祝い状及び記念品の贈呈について」

- 厚生労働省「全体版・百歳高齢者表彰の対象者は52,310人」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」

村岸 理美