3. 定額減税補足給付金(不足額給付)の計算例

実際にどの程度の定額減税補足給付金(不足額給付)を受け取れるのか、事例に基づいてシミュレーションしてみましょう。

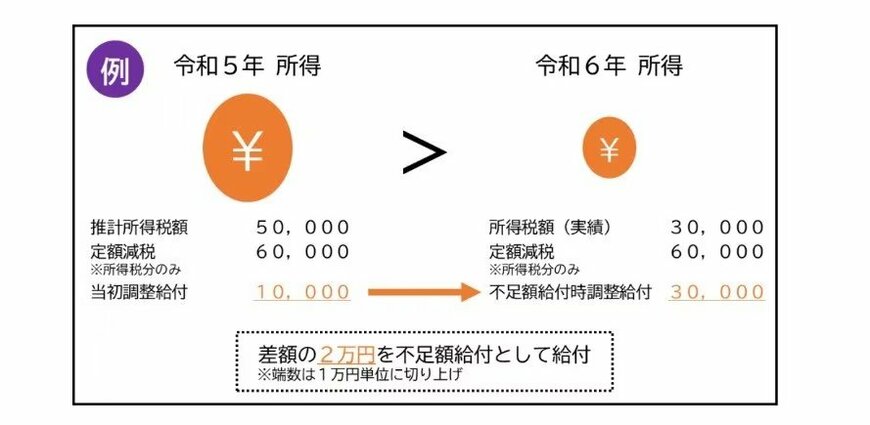

3.1 「令和6年分推計所得税額」よりも「令和6年分所得税額」の方が少なくなったケース

令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税可能額が6万円、当初調整給付額が1万円(6万円-5万円)のケースです。

令和6年所得が確定し、実際の所得税額が3万円で所得税分のみの定額減税可能額が6万円になった場合で考えてみましょう。

この場合、不足額給付時の調整給付額は3万円(6万円-3万円)です。

初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が、不足額給付として支給されます。

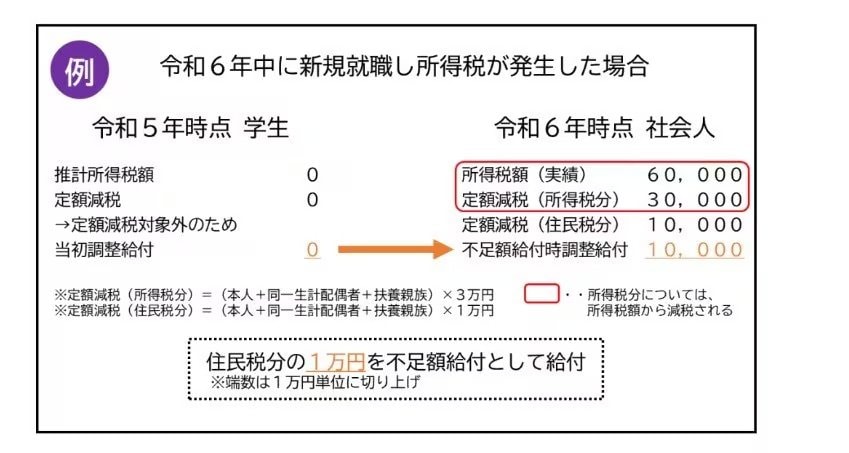

3.2 学生だった人が就職したケース

令和5年中は学生で所得がなく、翌年度に就職したケースです。

推計所得税と調整給付は0円でしたが、就職に伴って令和6年の所得税額が6万円になりました。

この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円になります。

しかし、令和6年度分住民税が発生していないため、住民税の減税ができていない状況です。そこで、住民税分の1万円が不足額給付として給付されます。