【申請期限に注意】定額減税補足給付金(不足額給付)の給付がスタート!対象や金額は各自治体で確認を

【定額減税をおさらい】令和5年から令和6年にかけて所得状況が変わった方は要確認

beauty-box/shutterstock.com

定額減税補足給付金は、2024年の定額減税制度で減税額が不足した世帯に支給される給付金です。

本来、納税者1人につき所得税3万円・住民税1万円の計4万円が減税されるはずですが、所得額によっては減税しきれない場合があります。

そうした世帯の公平性を保つため、不足分を給付金として補填する制度となっています。

1. 定額減税についておさらい

定額減税とは、2024年に限って行われた減税制度です。納税者本人や配偶者、扶養親族1人につき所得税3万円・住民税1万円の合計4万円が控除されています。

対象者は、日本に住む所得税・住民税の納税義務があり、合計所得金額が1,805万円以下(給与所得だけの場合は2,000万円以下)の人です。

近年の物価高による影響を受け、国民の負担を和らげる目的で実施されました。

会社員の場合、2024年6月以降の給与支払時に源泉徴収税額から自動的に控除されています。

個人事業主は、確定申告を通じて減税を受けられる仕組みとなっています。

2. 定額減税補足給付金(不足額給付)とは何か

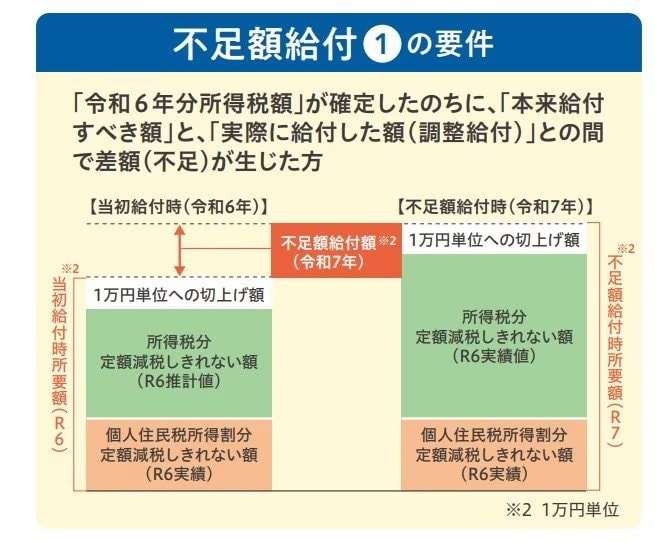

定額減税補足給付金(不足額給付)とは、定額減税をしきれずに「不足額」が生じた世帯へ、補足的に支給される給付金です。

定額減税とは、所得税が3万円・住民税が1万円で合計4万円を減税する制度です。何らかの事情で定額減税額をしきれなかった場合に、制度の公平性を維持するために給付金を支給して調整しているのです。

著者

1級ファイナンシャル・プランニング技能士(FP1級)

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1000記事以上の執筆実績あり。保有資格は1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士、行政書士、宅地建物取引主任士など。

監修者

マネー編集部社会保障班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、厚生労働省や官公庁の公開情報等をもとに社会保障制度や社会福祉、公的扶助、保険医療などをテーマに関する記事を執筆・編集・公開している。

マネー編集部社会保障班は、地方自治体職員出身の太田彩子、日本生命保険相互会社出身の村岸理美、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子など、豊富な経験と知識を有した編集者で構成されている。表彰歴多数の編集者も複数在籍。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務や、国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担った実務経験者も在籍している。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年8月26日)