4. 【みんなの平均額】「国民年金のみ」平均受給額はいくら?

会社員や公務員経験が一切ない専業主婦や自営業者は、厚生年金をもらえません。

受け取る年金は国民年金のみです。

では「国民年金のみ」の受給額はどの程度なのでしょうか。

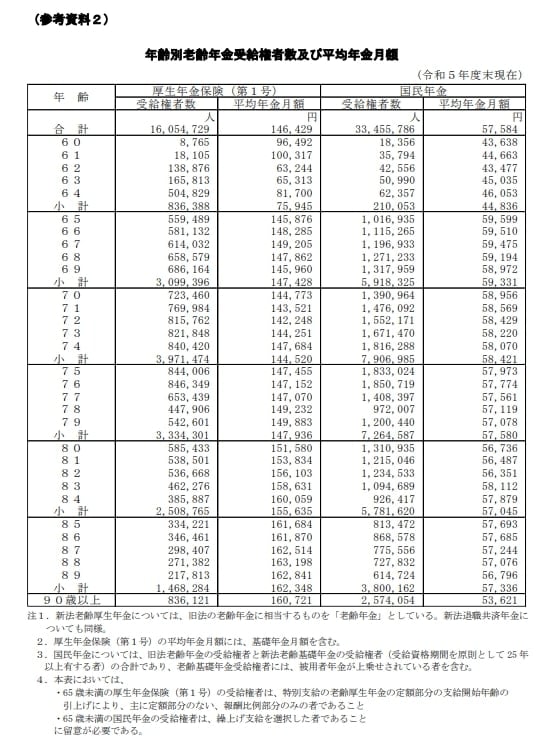

厚生労働省年金局が公表する「令和5年度 厚生年金保険・国民年金事業の概況」によると、国民年金の年齢別平均年金受給額は次の通りです。

4.1 国民年金「年齢別平均年金受給額早見表」

- 65歳:5万9599円

- 66歳:5万9510円

- 67歳:5万9475円

- 68歳:5万9194円

- 69歳:5万8972円

- 70歳:5万8956円

- 71歳:5万8569円

- 72歳:5万8429円

- 73歳:5万8220円

- 74歳:5万8070円

- 75歳:5万7973円

- 76歳:5万7774円

- 77歳:5万7561円

- 78歳:5万7119円

- 79歳:5万7078円

- 80歳:5万6736円

- 81歳:5万6487円

- 82歳:5万6351円

- 83歳:5万8112円

- 84歳:5万7879円

- 85歳:5万7693円

- 86歳:5万7685円

- 87歳:5万7244円

- 88歳:5万7076円

- 89歳:5万6796円

- 90歳以上:5万3621円

国民年金の平均受給額は、月5万円から6万円程度となっています。

厚生年金と比べて受給額がかなり少ないです。

また、国民年金は、年収や勤務期間による受給額の変動はありません。

保険料を満額収めている人であれば、受給額は基本的に同じになります。

一般的に、月5万円~6万円ほどの収入で老後生活を過ごすのは難しいでしょう。

5. 老後生活に向けて生活費を見直そう!

老後は、現役時代と比べ「収入が減る人」が増える傾向にあります。

そのため、収入や貯蓄、資産の状況に合った支出になるよう、家計を見直す必要があるでしょう。

年金生活に入る前に、ご自身やご家族の支出状況を把握したり、固定費を見直したりすることで「老後の生活費が足りない」という状況を回避できることが期待できます。

たとえば、月5000円でも支出を削減出来れば、年間6万円もの節約が可能です。

ぜひ、この機会に家計を見直してみてはいかがでしょうか。

参考資料

苛原 寛