5. 「月15万円だと生活が厳しい…」年金・貯蓄を増やす方法は?

2025年度の年金額は、前年度比1.9%の引き上げが行われました。同様に、低年金生活者向けの給付金「年金生活者支援給付金」も2.7%増加しています。

物価上昇による支出が、年金額の上昇以上に増加している可能性があり、実質的には生活が厳しくなっていると言えるでしょう。

退職して年金を受け取り始めてからでは年金を増額することはできないので、それまでに年金や貯蓄を増やす方法を考えておきたいものです。年金や貯蓄を増やすには、以下の方法を検討してみましょう。

- 年金の繰下げ受給

- 年金の任意加入

- 付加年金

- 国民年金基金

- iDeCoやNISA

- 可能な限り働く など

厚生年金に加入している方は、できるだけ長く働いて収入を得ることを検討してみましょう。

働いている間は給与が得られるので、貯蓄を大きく減らすことなく生活できます。年金の繰り下げ受給も選択肢に入れることができるでしょう。

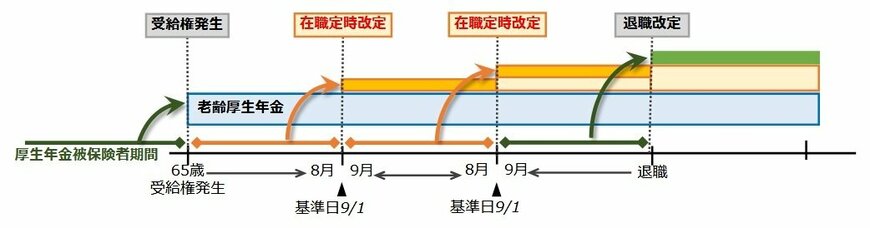

また、厚生年金は70歳まで加入することができます。

保険料を納めることで将来の年金額が増加するほか、年金を受け取りながら働いている方は、在職定時改定制度によって毎年の受給額が改定され、年金額のアップを実感しながら働くことができます。

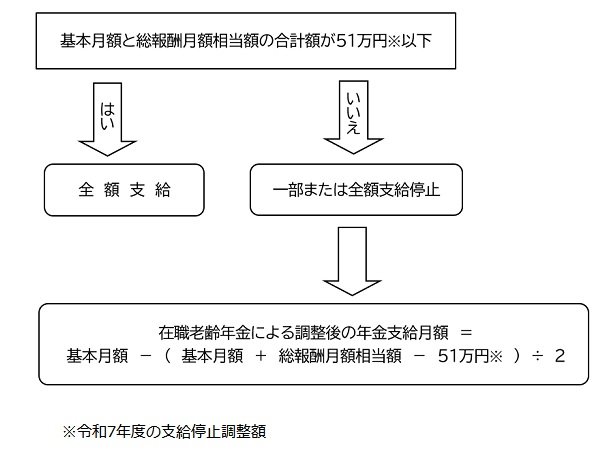

ただし、年金を受け取りながら働く方は、一定以上の収入になると、年金の一部または全部が支給停止になります。

この仕組みは「在職老齢年金制度」と言い、高収入の方は年金制度の支え手に回ってもらうという考えに基づいた制度です。支給がストップした分に関しては、受け取ることができないので注意が必要です。

一方、国民年金の被保険者の方は、国民年金基金や付加年金への加入を検討してみましょう。

とくに付加年金は国民年金の被保険者が利用できるお得な制度で、月々400円の負担で「200円×付加保険料納付月数」が年金に上乗せされます。上乗せは一生涯続きます。ただし、国民年金基金との同時加入はできません。

iDeCoやNISAは、いずれも将来の資産形成を目的とした制度です。

とくにiDeCoは税制面で優遇されており、毎月の掛金全額が所得控除の対象になります。

運用したお金は、一時金として受け取ると退職所得控除の対象に、年金として受け取ると公的年金等控除の対象になります。

一時金と年金を組み合わせた受給も可能なので、退職金が無い方などは選択肢のひとつとして検討してみてはいかがでしょうか。