多くの人はお金を貯めようと思いますが、なぜでしょう。当然ながら、お金がないと生活ができませんし、急な要りようや将来が不安だといったこともあるでしょう。加えて、日本人のDNAにしみ込んだ貯金志向がそうさせているかもしれません。一家に必ず一つはある貯金箱なんかそうですし、500円玉貯金はたびたび話題になりますね。

さて、そうは言ってもなかなか貯まらないのがお金。まず、お金が貯まらない人の主な特徴を上げてみましょう。

(1) 浪費家・・・モノやコトに分不相応にお金を費消するみなさんです。家計がマイナスでも借金すればよいと考えている方々。

(2) 優柔不断系・・・人の誘いを断れず、ついつい付き合いで飲みに行ったりおごったりという方々。

(3) リボルビング払い派・・・リボ払いに金利が付いて、後々大問題になることを知らない方々。

こうした方々に限って、貯金がほとんどないのでお金を貯めなければという思いは強いのですが、先立つものがないので、結局貯金はできません。

一方、お金が貯まる貯金優等生はこのような方々です。

(1) 給料の2割を貯蓄に回す。

(2) 無駄使いしないが、将来の自分に有益なものにはバン!と使う。

(3) クレジットカードは一括払いのみ。

給料の2割を貯蓄に回すなんてできないと思ってらっしゃる方がほとんどでしょうが、少なくとも筆者の世代(50代後半)では、親にそういう金融教育を受けた方が多いと思います。また、子供のころお菓子やおもちゃをぐずって欲しがると、「欲しがりません勝つまでは」と説教されたものです。

無駄使いをしないのも当たり前で、明治生まれの先達が「爪に火をともして」節約に励んだ訓話をよく聞かされました。日本には資源がないと言われ続けていましたので、今でもついつい不要な電気のスイッチは消してしまいます。

クレジットカードの使い方もよく考えないといけません。昨今ではスマホ決済がメジャーになっていますが、月々の支払いをリボ払いにしていると、だいたい年間15%の金利がかかってきます。

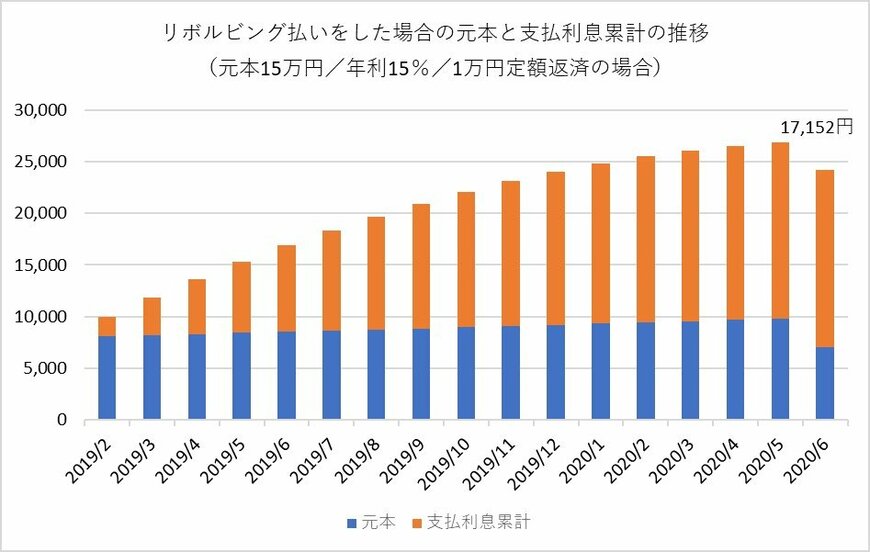

たとえば、15万円の買い物をしたとしましょう。一括払いですと金利はかかりませんから、決済の際15万円だけの支払いで済みます。

一方、リボ払いで毎月1万円の元利定額返済をセットしているなら、金利は合計17,152円になった上、支払期間は17か月になります(元本部分の返済が1万円に満たないため、返済期間が15カ月以上に延びます)。

そもそもリボ払いは一括払いで決済できない低所得者向けのサービスですから、きっちり高い金利を取られるわけです。リボ払い愛用者は月々の支払いが楽になったと勘違いしていますが、金融機関から見れば高い金利を取らざるを得ないリスクの高い客なのです。翻って、金利を払う分確実にお金は出ていってその分お金は貯まりません。

その昔、リボ払いは「月賦」(げっぷ)と呼ばれ、親からは“(金利がかかるので)絶対月賦でモノ買うな”と強く諭されていたことを思い出します。

ちょっと話は飛びますが、資産運用や資産形成するためには、どの株式や投資信託を買ったらいいか、という話になりがちですが、筆者に言わせればこれは枝葉末節の議論にすぎません。

一番重要なのは、お金が貯まるメカニズムを生活に取り入れることで、お金は自然と貯まっていくことを知ることなのです。どのような金融商品で運用するかは、貯まるメカニズムを作って、キッチリ実績ができた後で考えれば十分です。