生命保険に加入する際の「告知義務」について、正しく理解していますか?「持病を隠して保険に入ってもバレないのでは?」「みんなも告知義務違反をしているのでは?」と考える方もいらっしゃるかもしれませんが、これは大きな誤解です。

告知義務違反は必ずといっていいほどバレてしまい、契約解除や給付金不支給といった深刻な結果を招く可能性があります。本記事では、告知義務違反のリスクと正しい告知方法について詳しく解説いたします。

1. 告知義務とは何か?基本的な仕組みを理解

まずは生命保険に加入する際の告知義務について整理していきましょう。

1.1 生命保険における告知義務の基本概念

告知義務とは、保険契約者が保険会社に対して、自身の健康状態や病歴について正確な情報を提供する義務のことです。保険会社は、この告知内容をもとに保険料の算定や契約の可否を判断します。

告知義務は保険制度の根幹を支える重要な仕組みです。もし虚偽の告知が横行すれば、保険の公平性が失われ、最終的には保険料の上昇につながってしまいます。

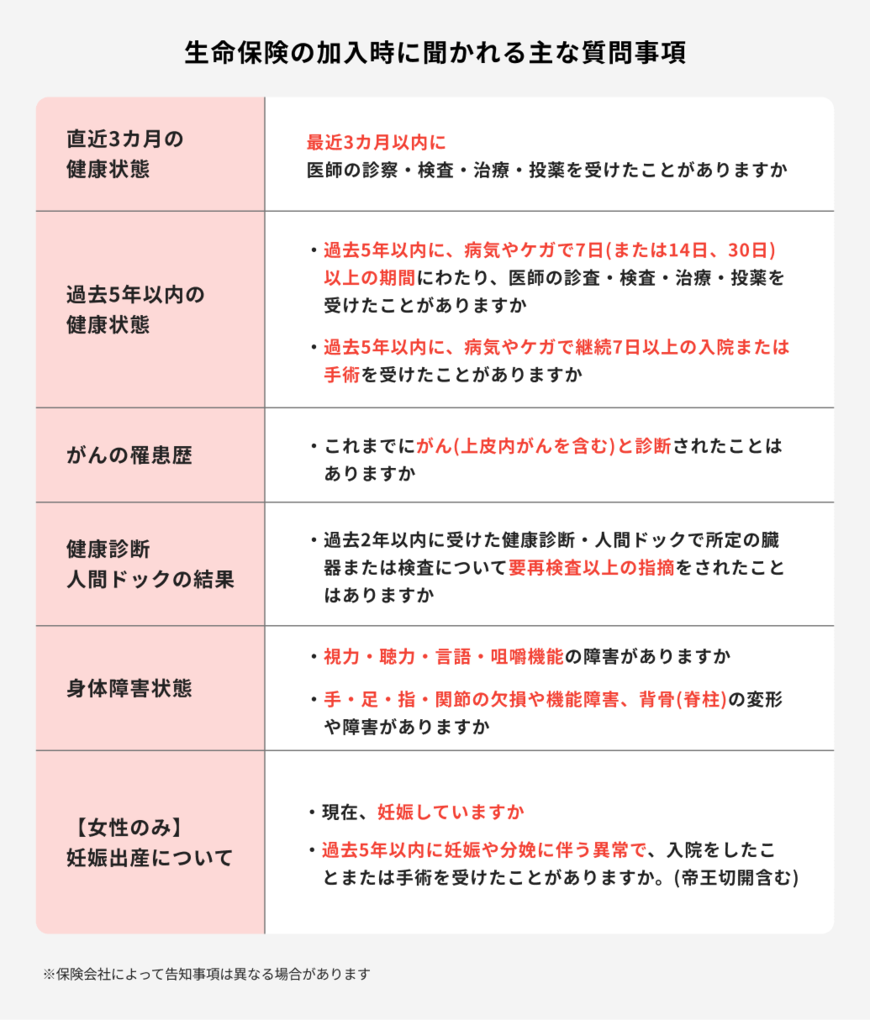

1.2 主な告知事項とその内容

保険会社によっても違いはありますが、生命保険の告知では主に以下の項目について質問されます。

現在の健康状態(過去3カ月以内)

最近3カ月以内に医師の診察、検査、治療、投薬を受けたかどうかが確認されます。完治していない風邪で受診し薬を処方されている場合なども含まれるため、注意が必要です。

過去の傷病歴(過去5年以内)

過去5年以内に継続して7日以上または合計14日以上の治療を受けた病気やケガについて詳細に告知する必要があります。入院や手術の経験も重要な告知事項となります。

がん診断歴

上皮内がんも含め、これまでにがんと診断されたことがあるかどうかは必ず確認される項目です。完治していても告知が必要となります。

健康診断結果(過去2年以内)

健康診断や人間ドックで要再検査や要精密検査の指摘を受けた場合は、その内容を詳しく告知する必要があります。

その他には、身体の障害状態や女性の場合は妊娠に関する質問に答える必要があります。

2. 告知義務違反の実態と統計データ

実際にはどれくらい告知義務違反が行われているのでしょうか。データから解説していきます。

2.1 告知義務違反の発生状況

保険会社の公表データによると、給付金支払い対象外となる事例のうち、約3~15%が告知義務違反によるものです。特にインターネット申し込みの場合、この割合は40%前後まで上昇する傾向にあります。

これは、対面での説明がないインターネット申し込みにおいて、告知の重要性が十分に理解されていないことが原因と考えられます。

2.2 告知義務違反が多い理由

多くの方が告知義務違反をしてしまう背景には、以下の要因があります。

- 告知の重要性に対する認識不足

- 「軽微な病気なら問題ないだろう」という誤解

- 保険加入を急ぐあまり、正確な情報収集を怠る

- インターネット申し込みでの説明不足

3. 告知義務違反がバレる仕組み

どうして嘘の告知をするとバレてしまうのでしょうか。ここからは、告知の内容を調査する方法について解説していきます。

3.1 医療機関への調査

保険会社は、給付金請求があった際に医療機関に対して詳細な調査を実施することがあります。具体的には以下の方法で調査が行われます。

カルテの確認

医療機関のカルテは法律により5年間の保存が義務付けられています。保険会社はこのカルテを参照することで、告知時には申告されていなかった受診歴や治療歴を発見することができます。

医療機関へのヒアリング

医療機関に対して、患者の治療経過や症状について詳細な聞き取り調査が行われることもあります。

3.2 健康保険データの活用

医療機関への調査だけでなく、保険会社は健康保険の利用履歴を被保険者本人の同意のうえ、参照することができます。

レセプト情報の確認

国民健康保険や社会保険のレセプト(診療報酬明細書)データを調査することで、いつどこの医療機関を受診したか、どのような治療を受けたかが判明します。

投薬歴の確認

処方薬の履歴も詳細に記録されているため、告知していない疾患の治療薬が処方されていれば、発覚してしまいます。

3.3 健康診断結果の照合

健康保険組合や協会けんぽが保管している健康診断結果と、告知内容を照合することで矛盾が発見されるケースもあります。

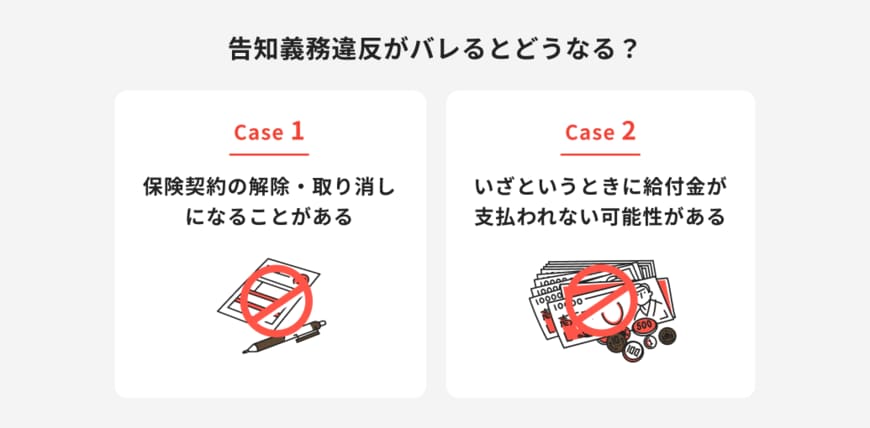

4. 告知義務違反が発覚した場合のリスク

告知義務違反してしまい、もしバレてしまうとどうなるのでしょうか。バレたときのリスクについて見ていきましょう。

4.1 保険契約の解除・取消し

告知義務違反が発覚した場合、保険会社は契約を解除することができます。解除の時効は原則として責任開始日から2年間ですが、悪質な場合は期限なく取り消しとなる可能性もあります。

解除と取消しの違い

- 解除:責任開始から2年以内に限定される

- 取消し:悪質性が認められる場合は期限なし

4.2 給付金の不支給

最も深刻な影響は、本来受け取れるはずの給付金が支払われないことです。長年保険料を支払い続けていても、いざという時に保障を受けられなければ、保険に加入している意味がありません。

4.3 既払保険料の取扱い

契約が解除や取消となった場合、悪質な告知義務違反の場合はすでに支払った保険料が返還されないこともあります。

既払保険料の取扱いはケースバイケースですが、告知義務違反を行うと給付金が受け取れないだけでなく、払込んだ保険料が返ってこない可能性があると理解しておく必要があります。

5. 告知義務違反が発覚するタイミング

保険会社に虚偽の告知がバレるのは、主に次のようなタイミングです。

5.1 給付金請求時の調査

最も多いのは、入院や手術に伴う給付金請求時の調査で発覚するケースです。保険会社は給付金を支払う前に、加入時の告知内容が正しかったかを調査する場合があります。

5.2 追加契約申し込み時の発覚

同じ保険会社で追加の保険に加入する際、過去の告知内容と矛盾が生じて発覚するケースもあります。保険会社は申込者の過去の申し込み履歴を保管しているため、告知内容の変遷を確認することができます。

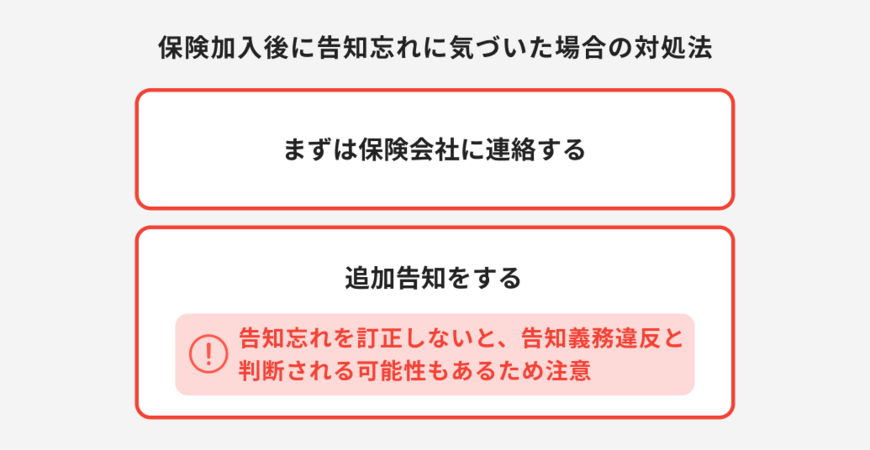

6. 告知忘れに気付いた場合の対処法

正しい告知をするように心がけていたとしても、うっかり告知忘れをしてしまうこともあるかもしれません。告知忘れに気付いたらどうすれば良いのか解説します。

6.1 即座な連絡と追加告知

万が一、保険加入後に告知すべき事項を忘れていたことに気付いた場合は、直ちに保険会社に連絡して追加告知を行いましょう。

場合によっては、契約の継続や条件変更での対応が可能となることもあります。

6.2 追加告知の手続き流れ

- 保険会社への速やかな連絡

- 追加告知書の作成・提出

- 保険会社による再審査

- 契約条件の見直しまたは継続

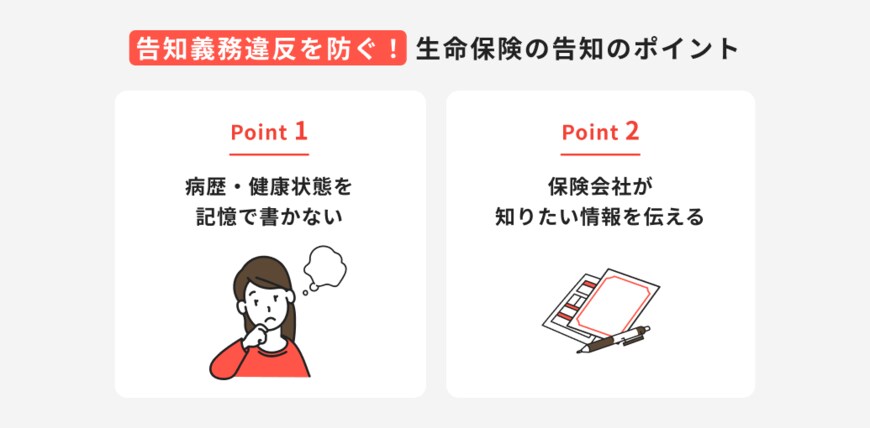

7. 正しい告知を行うためのポイント

告知義務違反をしてしまわないよう気を付けておくべきポイントをご紹介します。生命保険に申し込む際の参考にしてください。

7.1 事前準備の重要性

正確な告知を行うためには、以下の資料を事前に準備することが重要です。

必要な資料

- おくすり手帳

- 過去の診断書・検査結果

- 健康診断結果

- 治療歴のメモ

7.2 記憶に頼らない正確な情報収集

長期間にわたる健康状態について記憶だけで告知することは避けましょう。不明な点があれば、かかりつけ医に相談して正確な情報を収集することが大切です。

7.3 詳細で具体的な告知

保険会社が適切な判断を行えるよう、以下の点を意識して告知しましょう。

- 診断時期の正確な記載

- 治療内容の具体的な説明

- 現在の症状や状態

- 服用中の薬剤名

- 最新の検査数値

8. 持病がある方への保険加入の選択肢

告知項目に該当し、保険の加入が難しい場合もあるでしょう。持病があって保険加入を諦めている人は、持病がある方向けの保険(引受基準緩和型保険)を検討するのもおすすめです。

8.1 引受基準緩和型保険の活用

持病がある方でも加入しやすい「引受基準緩和型保険」という選択肢があります。告知項目が少なく、持病があっても加入を検討できる保険商品です。

通常の保険よりも保険料は割高に設定されていますが、持病の悪化も保障されるメリットもあります。

8.2 無選択型保険という選択

告知や医師の診査が不要な「無選択型保険」もあります。ただし、引受基準緩和型保険よりも保険料が割高で、保障内容に制限があることを理解して検討する必要があります。

9. まとめ

生命保険の告知義務違反は、保険会社の調査により高い確率で発覚してしまいます。医療機関のカルテ確認や健康保険データの照合により、虚偽の告知が明らかになる可能性があります。

告知義務違反が発覚すると、契約解除や給付金不支給という深刻な結果を招き、長年支払った保険料も無駄になってしまうこともあります。

保険加入時は必ず正確な告知を行い、持病がある場合は引受基準緩和型保険などの適切な商品を選択することが重要です。誠実な告知こそが、真に安心できる保険加入への第一歩となります。