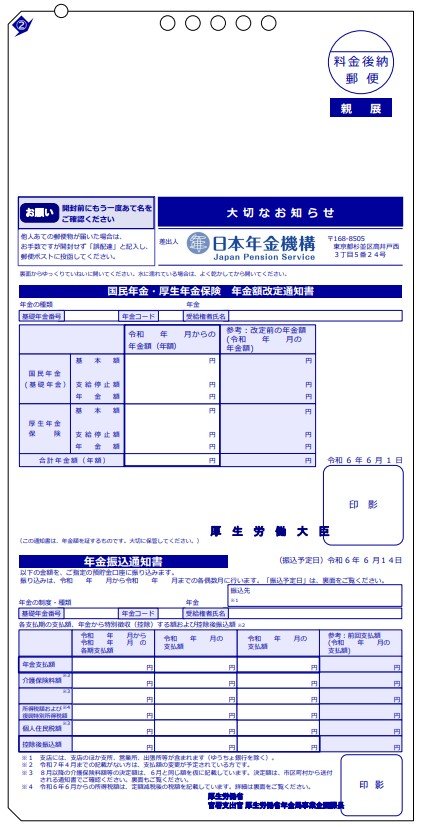

5. 年金から天引きされるお金とは?「年金振込通知書」の見方を解説

「年金振込通知書」には、主に以下の内容が記載されています。

- 年金支払額

1回の支給額(税引前・控除前の総支給額) - 介護保険料額(※)

年金から特別徴収される介護保険料の金額 - 後期高齢者医療保険料、国民健康保険料(税)(※)

健康保険関連の特別徴収額 - 所得税額および復興特別所得税額

「年金支払額」から、社会保険料と各種控除(扶養控除や障害者控除など)を差し引いた後の金額に、税率5.105%を掛けた額です。ここでいう社会保険料とは、特別徴収された介護保険料、後期高齢者医療保険料、または国民健康保険料(税)の合計を指します。 - 個人住民税額および森林環境税額(※)

前年所得に応じて決定される地方税(市区町村)および森林環境税額 - 控除後振込額

実際に受け取る手取り年金額(差し引き後) - 振込先

支給先金融機関の口座情報 - 前回支払額

前回の振込額との比較が可能

※住民税・保険料は市区町村が決定するため、地域ごとに差があります。

受け取る年金額や、差し引かれる税金・社会保険料などが詳しく記載されています。

実際に振り込まれる金額は「控除後振込額」となりますが、どのようなお金が差し引かれているのかを確認しておくとよいでしょう。

では、税金や社会保険料が差し引かれるのはどのような人なのでしょうか。それぞれの徴収条件を見てみましょう。

5.1 所得税

課税対象となる年金(公的年金等控除後の金額)に応じて課税されます。収入が年金のみであっても、一定額を超えると源泉徴収の対象になります。

5.2 住民税

前年の所得に基づいて市区町村が決定する税金で、以下の条件をすべて満たす年金受給者が徴収対象となります。

- 65歳以上

- 老齢もしくは退職を理由に年金を受給

- 年間の年金受給額が18万円以上

5.3 国民健康保険料

職場の健康保険を喪失し国民健康保険に加入している場合、保険料が年金から引き落とされます。

- 後期高齢者医療制度の該当者を除く65歳以上75歳未満

- 老齢・退職・障害・死亡を理由に年金を受給

- 年間の年金受給額が18万円以上

なお、国民健康保険料(税)と介護保険料を合わせた金額が、年金から差し引かれる特別徴収の対象となる年金額の「2分の1」を超える場合、その超過分については国民健康保険料(税)は年金からの天引き(特別徴収)の対象外となります。なお、この「2分の1」にあたるかどうかの判定は、各市区町村が特別徴収を行うかどうかを決定する際に審査しています。