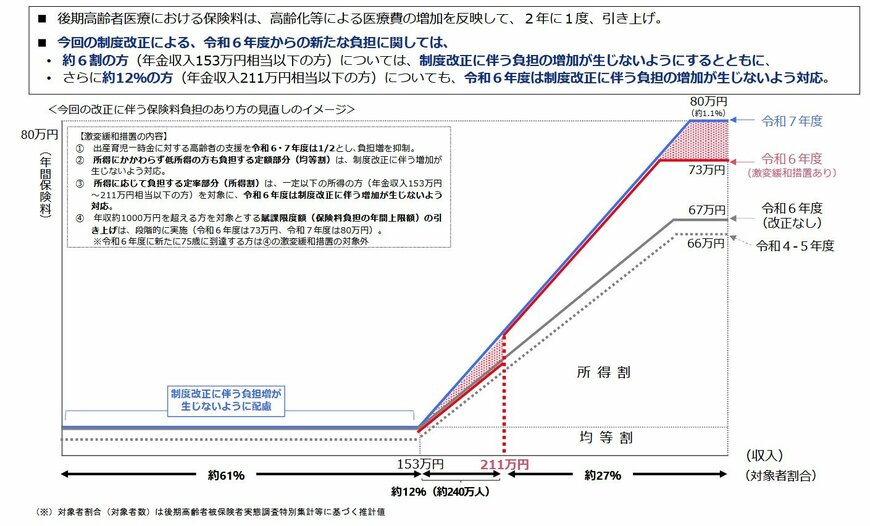

3.1 保険料負担をおさえる「激変緩和措置」

激変緩和措置とは、後期高齢者医療制度の改正により、一部の世帯で保険料負担が急激に増えることを防ぐための特別な配慮です。これにより、所得の少ない方や中間層の負担を抑えることを目的としています。

具体的には、以下の3つの措置が設けられています。

- 年金収入が153万円相当以下の方:

後期高齢者全体の約6割にあたるこの層は、制度改正による保険料の増加がありません。 - 年金収入が211万円相当以下の方:

後期高齢者全体の約12%にあたるこの層も、2024年度は保険料の増加が生じないよう配慮されています。 - 賦課限度額の段階的引き上げ:

保険料の賦課限度額(上限額)も、2024年度は73万円、2025年度は80万円と段階的に引き上げられ、高所得者層も負担が段階的に増える仕組みです。

これらの措置は、家計の急激な負担増を和らげ、高齢者の生活を守るためのものです。ただし、この措置は毎月支払う保険料に関するものであり、窓口で支払う医療費の自己負担割合とは異なることを理解しておくことが重要です。

4. 【後期高齢者医療】保険料と向き合い、家計の状況を把握

今回は、2025年度の後期高齢者医療保険料について、具体的な金額や上がる理由を解説しました。医療費の増加や制度変更で保険料が上がってしまうのは事実ですが、所得が少ない方への「激変緩和措置」など、負担を和らげる仕組みもきちんとあります。大切なのは、国の制度がどうなっているのかを自分自身で理解することです。これからの生活を安心して送るためにも、自分の家計状況を把握し、賢く制度を活用していくことが大切ですね。

参考資料

村岸 理美