3. 「不足額給付Ⅰ」と「不足額給付Ⅱ」の支給額例

「不足額給付Ⅰ」と「不足額給付Ⅱ」の支給額を確認しましょう。

3.1 不足額給付Ⅰの支給額例

「2025年度に再計算した調整給付の必要額」から「2024年に受け取った調整給付額」を差し引いた金額が、1万円単位で支給されます。

※差額がなかった場合も、返還義務はありません。

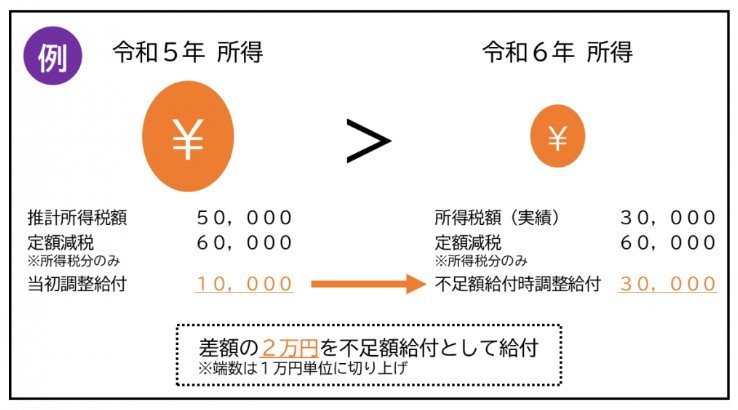

例えば、令和5年分の所得に基づく所得税額が5万円、所得税分の定額減税可能額が6万円の場合、減税額の差額である1万円(6万円-5万円)が「調整給付金」として支給されました。

その後、令和6年分の所得が確定し、実際の所得税額が3万円となった場合を考えてみましょう。

このとき、定額減税可能額は同じく6万円ですが、実際の税額との差は3万円(6万円-3万円)となります。

したがって、最終的な調整給付額は3万円となり、当初に支給された1万円との差額である2万円が「不足額給付」として追加で支給されることになります。

3.2 不足額給付Ⅱの支給額例

2024年に調整給付金を受け取っていない場合、原則として一律4万円が支給されます。

ただし、すでに調整給付金を受け取っている場合は、所得税相当分3万円からその給付額を差し引いた金額が支給されます。