7. 「65歳以降も働く」という選択肢も

「人生100年時代」と呼ばれるいま、一般的な年金受給スタート年齢である「65歳以降」も働き続けるシニアが増えています。

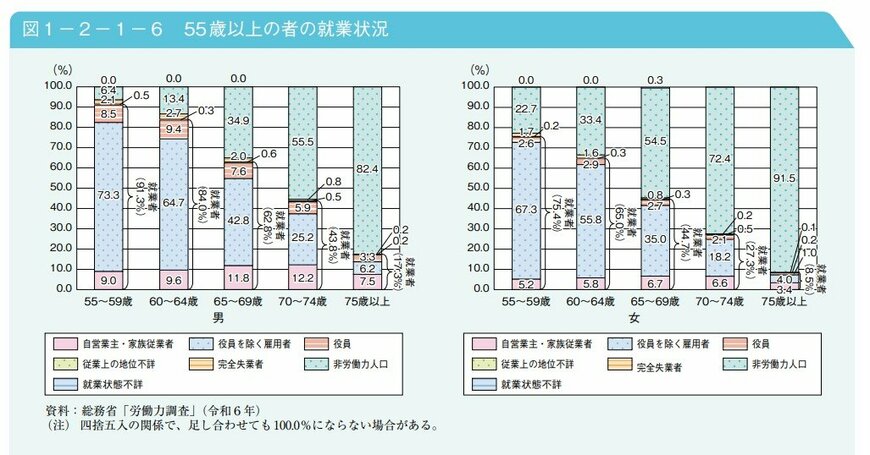

内閣府が公表した「令和7年版高齢社会白書」によると、65歳以上の就業者数と就業率はいずれも上昇傾向に。男女別に見た、各年齢層での就業者の割合は以下の通りです。

- 65~69歳:男性62.8%、女性44.7%

- 70~74歳:男性43.8%、女性27.3%

- 75歳以上:男性17.3%、女性8.5%

なお、2025年6月13日に成立した「年金制度改正法」には、在職老齢年金制度の見直しが盛り込まれました。

これにより、2026年4月から、厚生年金をもらいながら働く際に「年金が減額される基準額」が月51万円(※2025年度の金額)から62万円へ引き上げられます。

収入増による年金カットを懸念していたシニアの「働き控え」が緩和され、より柔軟な働き方が可能になると期待されており、厚生労働省の試算では、新たに約20万人が年金を全額受給できるようになるとされています。

8. 老後資金の必要額は人それぞれ

本記事では、65歳以上のリタイア夫婦世帯の生活費や収入、貯蓄額、そして平均的な年金額について詳しく紹介しました。

2024年の家計調査によれば、夫婦のみ無職世帯の月間支出は平均で28万円を超えており、60代後半から70代、75歳以上と年代があがるにつれて収入・支出の差も見えてきます。

また、65歳以上世帯の平均貯蓄額は世帯間で大きな差があり、「貯蓄ほぼゼロ」の世帯から「数千万円以上」の世帯まで幅広く分布しており、老後資金に格差があるのが現実です。

さらに、2025年度には年金が1.9%増額される予定ですが、物価上昇には追いつかず、年金だけで十分な生活を送るのは難しいという声も少なくありません。

数字を通して浮かび上がるのは、「老後資金の必要額は人それぞれ」ということです。

まずは自分の年金見込み額や生活費を把握し、不足額をどう補うかを考えることが大切です。

貯蓄やNISA、iDeCoなどの制度を活用し、今できる準備を少しずつ始めていきましょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省「令和7年版高齢社会白書」

- 厚生労働省「年金制度改正法が成立しました」

中島 卓哉