3. 【計画的な資産形成】貯蓄3000万円は非現実的ではない?

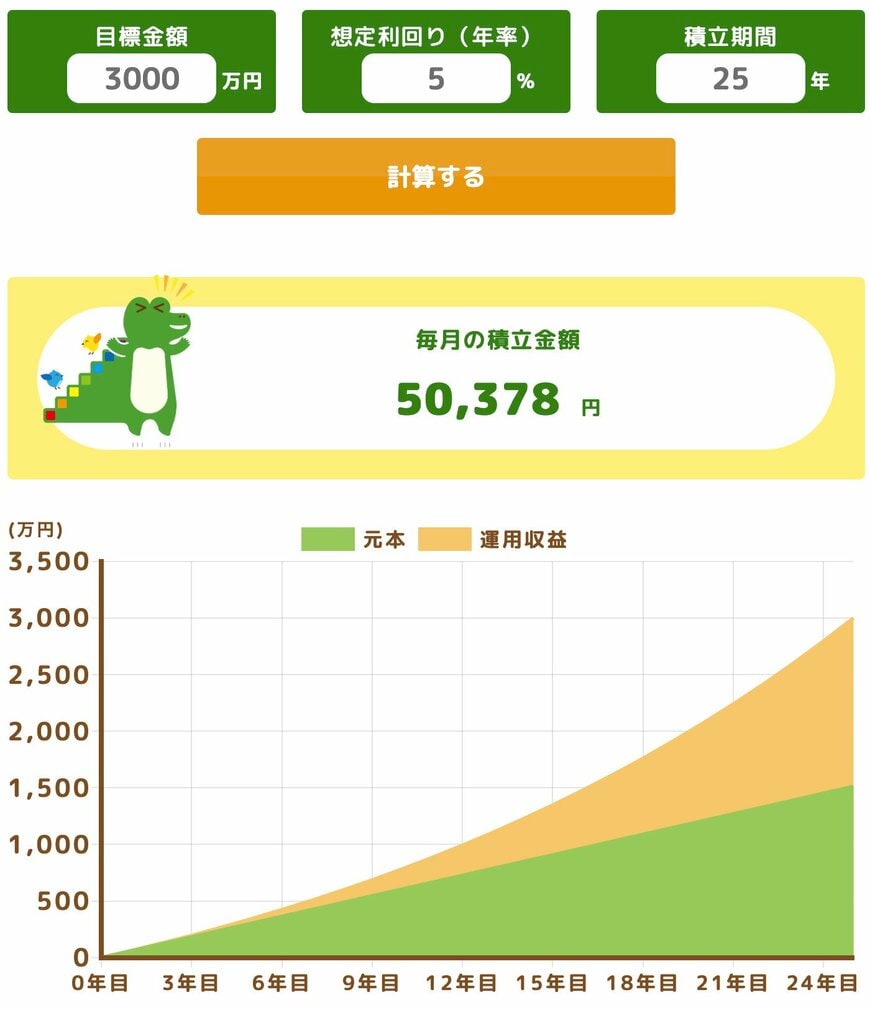

3000万円以上の貯蓄を築くには、一定の努力と計画が必要ですが、決して達成不可能な目標ではないかもしれません。金融庁のシミュレーターでは、具体的な条件のもとで、この目標に向けた道筋が見えてきます。例えば以下の条件でシミュレーションするとどうなるかみてみましょう。

- 利回り:5%

- 積立期間:25年

- 毎月の積立額:5万378円

たとえば、利回り5%で25年間、毎月5万378円を積み立てていくと、目標の3000万円に到達できるという試算があります。この金額は、毎月の生活費に少し工夫を加えることで、捻出できる範囲かもしれません。

しかし、このシミュレーション結果は、あくまで一定の利回りが継続するという前提に基づいています。投資の世界では、元本割れのリスクは常に存在します。利回りが保証されるわけではなく、相場の変動によっては、資産が目標額に届かなかったり、減ってしまったりする可能性も十分に考えられます。

大切なのは、こうしたリスクをしっかりと理解した上で、自分に合った資産形成の方法を選ぶことです。まずは、投資に関する基礎知識を学び、無理のない範囲から始めることが、目標達成への第一歩となるでしょう。

4. 【自分らしいシニアの暮らし】今からできることとは?

今回の記事では、公的なデータから見えてくる、70歳代世帯「貯蓄の二極化」について解説しました。老後の生活を考えるとき、ついつい「平均値」という大きな数字に惑わされることもあります。しかし、一部の富裕層に引っ張られた平均値ではなく、現実的には大多数の人が「中央値」に近い貯蓄額で生活していることがわかります。これからの暮らしに不安を感じることもあるかもしれませんが、少額からでも資産形成を始めたり、健康維持に努めたりと、自分らしい老後をデザインするための選択肢はたくさんあります。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査[二人世帯調査](2024年)」

- 金融庁「つみたてシミュレーター」

村岸 理美