4. 住民税非課税世帯は保険料の「軽減措置」が受けられる

国民健康保険料は私たちの医療を支える重要な支出ですが、収入の少ない住民税非課税世帯にとっては、大きな負担です。会社員のように事業主と折半して保険料を納められるものでもないため、退職して年金を受給しながら生活をしている人には、とくに負担を感じやすいものといえます。

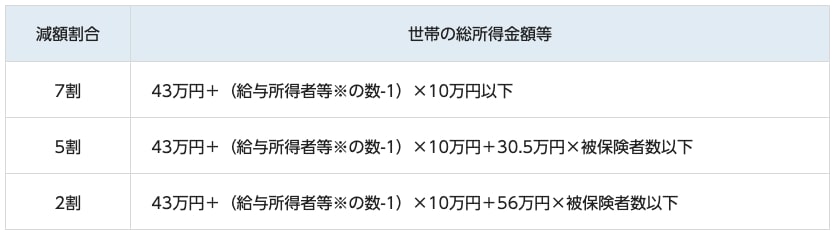

しかし、住民税非課税世帯で所得が一定額以下であれば、保険料の軽減措置が受けられます。たとえば、東京都港区の軽減措置は以下のとおりです。

- 7割減額:43万円+(給与所得者等の数-1)×10万円以下

- 5割減額:43万円+(給与所得者等の数-1)×10万円+30万5000円×被保険者数以下

- 2割減額:43万円+(給与所得者等の数-1)×10万円+56万円×被保険者数以下

減額割合は2割・5割・7割の3つで、所得額に応じて決定します。完全には免除されませんが、通常の3割〜8割の負担で済むため、住民税非課税世帯にとっては嬉しい措置です。

軽減措置は、基本的に自動で適用されます。こちらで書類を記入して申請する必要はないため、要件に合致すれば保険料が軽減されます。

このほか、災害など特別な事情によって保険料を納めるのが難しい場合、保険料の減免や納付猶予を受けられるケースもあります。保険料を納めるのが難しい場合、市町村国保の加入者は市町村窓口へ、国保組合の加入者は加入する組合に一度相談してみるとよいでしょう。

5. まとめにかえて

住民税が非課税であっても、国民健康保険料は免除されません。国民健康保険料は私たちの医療を支える大事な財源であり、高水準の医療を提供するために欠かせないものだからです。

とはいえ、住民税非課税世帯では保険料の納付が難しいケースもあるでしょう。軽減されてもなお保険料納付が難しい場合は、自治体や国保組合に相談して、どのように保険料を納めていくか話し合うようにしましょう。

参考資料

- 厚生労働省「国民健康保険の保険料(税)の賦課(課税)限度額について」

- 港区「住民税(区・都民税)は非課税なのに、国民健康保険料はかかるのですか。」

- 厚生労働省「日本の医療保険制度について」

- 港区「国民健康保険の保険料」

- 厚生労働省「国民健康保険の保険料・保険税について」

石上 ユウキ