2. 住民税非課税でも国民健康保険料がかかる理由は「均等割」

住民税が非課税でも国民健康保険料がかかるのは「均等割」がかかるためです。

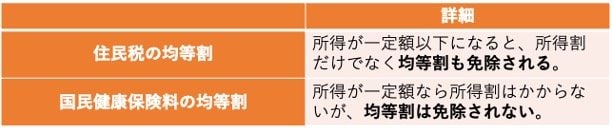

住民税は、所得に応じて課税される「所得割」と、所得にかかわらず課税される「均等割」から構成されます。一方、国民健康保険料も基本的には所得割・均等割から構成されます。ただし、自治体によっては、世帯に定額でかかる「平等割」や、所有する固定資産の価値に応じてかかる「資産割」などを用いることもあるようです。

そして、住民税の均等割は、国民健康保険料のものとは性質が異なります。

住民税の均等割は、所得が一定額以下になると非課税となり、一切の住民税がかからないケースがあります。しかし、国民健康保険料の均等割は減額されるケースはあっても、0円になることはありません。

どれだけ所得が低くても均等割が課税されるため、住民税非課税世帯も国民健康保険料を支払わなければならないのです。

次章では、もうひとつの理由ともいえる「国民皆保険制度」について解説します。

3. 「国民皆保険」の性質も徴収理由のひとつ

所得が少ない人からも国民健康保険料を徴収する理由のひとつとして「国民皆保険制度」の維持が考えられます。

国民皆保険制度とは、国民全員が公的医療保険に加入することで、高い保険医療水準を実現するものです。私たちは、生まれてから亡くなるまで必ず、なんらかの公的医療保険に加入します。国民が互いの医療費を支え合うために、加入者全員に一定の負担を求めているのです。

国民健康保険料は決して負担は小さくないですが、私たちの医療を支える重要な支出といえるでしょう。

次章では、国民健康保険料の軽減措置について解説します。

著者

AFP/2級ファイナンシャル・プランニング技能士(FP2級)/元公務員/金融ライター

2級ファイナンシャル・プランニング技能士(FP2級)、AFP(Affiliated Financial Planner)、小学校教員免許、中学・高校(国語科)教員免許保有。北海道教育大学旭川校卒業後、地方公務員として北海道内の市役所に入庁。経済部署では中小企業向け助成金の支給や学生の就職支援を担当。税務部署では主として「固定資産税」の業務に携わったほか、「市民税」の証明書発行や「国民健康保険」等の業務にも従事した。退職後は、経験を活かしてフリーランスの金融ライターとして活動。

NISAやiDeCo、高配当株式といった投資経験も強み。自身の経験を活かしながらわかりやすい記事を執筆中。

監修者

マネー編集部社会保障班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、厚生労働省や官公庁の公開情報等をもとに社会保障制度や社会福祉、公的扶助、保険医療などをテーマに関する記事を執筆・編集・公開している。

マネー編集部社会保障班は、地方自治体職員出身の太田彩子、日本生命保険相互会社出身の村岸理美、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子など、豊富な経験と知識を有した編集者で構成されている。表彰歴多数の編集者も複数在籍。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務や、国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担った実務経験者も在籍している。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年8月26日)