8. 働きすぎると年金が減額に?働くシニアが知っておきたい「在職老齢年金」とは

年金を受け取りながら働き続ける人も少なくありません。

60歳以降に年金を受給しつつ厚生年金保険に加入して働く場合や、70歳を過ぎても厚生年金保険の適用事業所で勤務する場合に関係してくるのが「在職老齢年金」という制度です。

この制度では、特別支給の老齢厚生年金や老齢基礎年金・老齢厚生年金を受け取っている場合に、給与収入があると「月収(※1)+年金(※2)」の合計が一定額を超えたとき、超えた分に応じて年金額が半分減額される仕組みになっています。

※1 月収:総報酬月額相当額(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12。70歳以上の場合には、それぞれ「標準報酬月額に相当する額」、「標準賞与額に相当する額」となる

※2 年金:基本月額:加給年金額を除いた老齢厚生(退職共済)年金(報酬比例部分)の月額

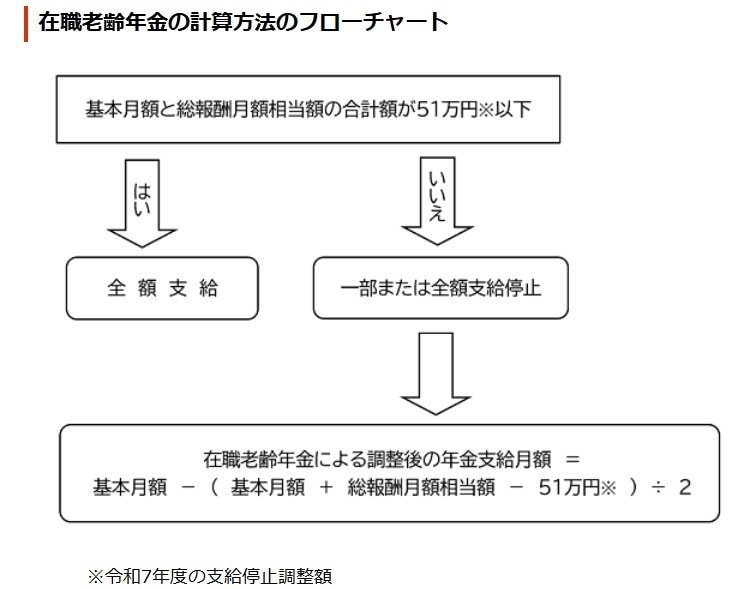

8.1 【2025年度】在職老齢年金による「調整後の年金支給月額の計算式」をチェック

基本月額と総報酬月額相当額との合計が51万円※以下の場合

- 全額支給

基本月額と総報酬月額相当額との合計が51万円※を超える場合

- 基本月額-(基本月額+総報酬月額相当額-51万円※)÷2

在職老齢年金における上限額(支給停止調整額)は、名目賃金の動向にあわせて見直しが行われており、2025年度については、前年度から1万円引き上げられています。

9. 自分に合った「将来に向けての資金プラン」を考えておきましょう

本記事では、公的年金の平均受給月額について解説しました。

公的年金は老後の生活の柱となる収入源です。しっかりと制度について理解しておきましょう。

老後どのぐらいの年金を受け取ることができるかによって、これから準備していく資産額も変わってきます。

まずは、受け取り予定の金額を明確にしたうえで、これからどのぐらいの準備が必要なのか把握しておきましょう。

預貯金でコツコツ積立をしていくのか、資産運用を活用した資産形成を目指すのか、自分に合った将来に向けての資金プランを考えてみてはいかがでしょうか。