物価高が続く中、この夏は家計を支える重要な給付金の案内が届く時期です。

特に、定額減税で減税額が不足した人への「調整給付金(不足額給付)」と、低年金の年金受給者を対象とした「年金生活者支援給付金」は要注目です。

調整給付金は自動で支給される場合もありますが、人によっては申請が必要です。

一方、年金生活者支援給付金は申請しなければ受け取れないため、制度や支給条件を確認し、自分や家族が対象かどうかを早めに確認することが大切です。

本記事では、それぞれの給付金の概要、対象者、受給までの流れをわかりやすく解説します。通知を見逃さず、受け取れる支援は確実に活用しましょう。

1. 【給付金情報①】定額減税補足給付金(不足額給付)とは

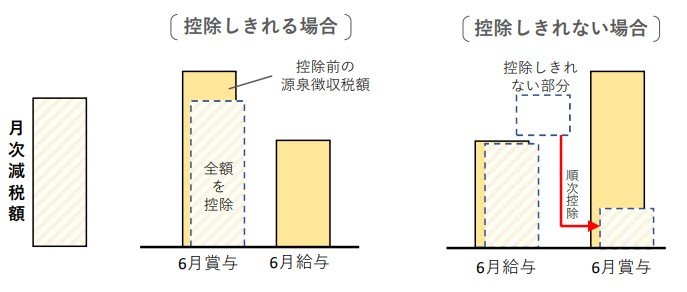

2024年に実施された定額減税(所得税3万円・住民税1万円)では、税額が少ない方や非課税の方は、減税分をすべて受けきれないケースがありました。

この不足分を補うために支給されるのが「定額減税補足給付金(不足額給付)」です。

対象者・支給額・手続き方法は自治体ごとに異なるため、お住まいの地域の公式情報を必ず確認しましょう。

1.1 不足額給付が発生する2つのケース

不足額給付は、発生理由によって「不足額給付Ⅰ」と「不足額給付Ⅱ」の2つのケースに分類されます。

不足額給付Ⅰ:税額変更や所得変動による不足

次のような理由で、当初の予定より減税できる額が少なくなった場合に支給されます。

- 税務処理の修正(更正)で住民税所得割額が減少した

- 扶養親族が追加され、税額が軽減された

- 2024年の所得が減少し、想定より所得税額が小さくなった

- 2024年中に就職等で新たに所得が発生した

これらの場合、「本来の減税額」と「当初支給された調整給付額」の差額が、補足給付金として支給されます。

不足額給付Ⅱ:そもそも税金が発生していない場合

次の3つの条件すべてに該当する方が対象です。

- 税法上「扶養親族」として扱われていない

- 令和6年分所得税・令和6年度住民税所得割がどちらも非課税

- 低所得世帯向けの給付金(別途実施されている支援金等)の対象世帯に該当しない

こうした方は、もともと税金が課されていないため、減税の恩恵を受けられません。そのため、一律の給付金が支給されます。

対象や給付額、手続き方法は自治体ごとに異なるため、必ずお住まいの地域の最新情報をご確認ください。

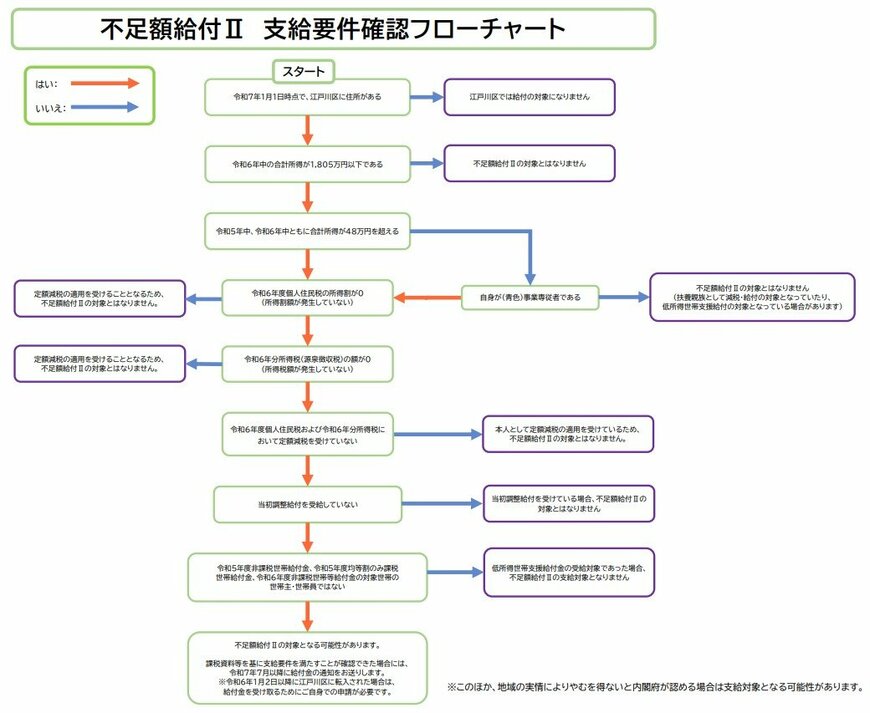

例えば、東京都江戸川区では、以下のようにフローチャートで確認できます。

1.2 不足額給付の支給額

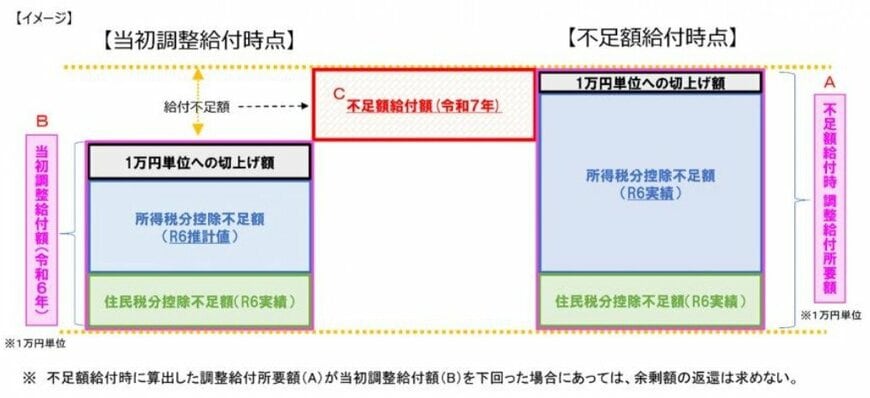

【不足額給付Ⅰの場合】

「2025年度に再計算した調整給付の必要額」から「2024年に受け取った調整給付額」を差し引いた金額が、1万円単位で支給されます。

※差額がなかった場合も、返還義務はありません。

【不足額給付Ⅱの場合】

原則として一律4万円が支給されます。ただし、2024年にすでに調整給付金を受け取っている場合は、所得税相当分3万円からその給付額を差し引いた金額が支給されます。