1.1 定額減税補足給付金(不足額給付)が発生するケース2つをおさらい

定額減税補足給付金(不足額給付)には2つの類型があり、ここでは「不足額給付Ⅰ」と「不足額給付Ⅱ」と呼びます。

「不足額給付Ⅰ」に該当するのは、たとえば「税額の更正により住民税所得割額が減った人」や「扶養親族の増加があった人」、「2024年中の所得が減ったことにより、2024年分の推計所得税額(2023年中の所得に基づく)より、2024年分の実際の所得税額が低くなった人」、あるいは「就職などで2024年中に新たに所得が生じた人」などです。

これは、本来支給されるべき金額と、最初に支給された調整給付額との間に差が出たケースにあたります。

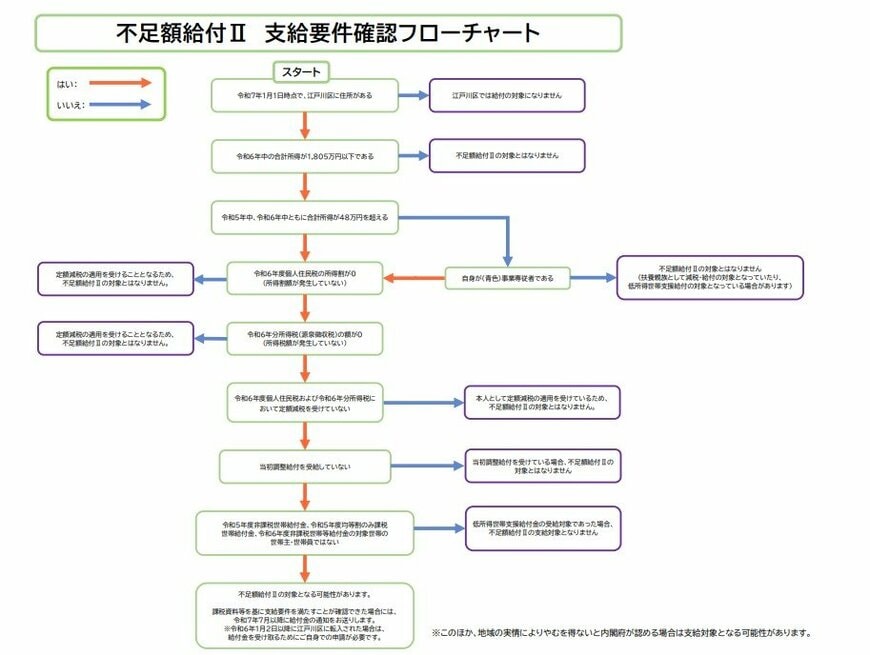

一方、「不足額給付Ⅱ」に該当するのは、次に示す3つの条件をすべて満たす場合です。

- 税制度上「扶養親族」の対象外

- 令和6年分所得税、令和6年度住民税所得割ともに非課税

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない

上記のようなケースでは、もともと減税対象となる税額が存在しないため、定額減税の恩恵を十分に受けられなかったことになります。

ただし、3つの条件すべてに該当する場合には、一律の給付を受けられる可能性があります。