4. 「貯められる世帯」と「貯められない世帯」3.資産形成をしているかの違い

資産形成をすることで、効率的に貯蓄を増やせる可能性が期待できます。

例えば、毎月3万円の貯蓄を30年間続けた場合の貯蓄額は1080万円ですが、毎月3万円の積立投資を年率4%で運用した場合、30年後の資産評価額は2082万円となり、2倍近く貯蓄額に差が出ます。

もちろん投資に絶対はないため損するリスクもありますが、長期間の積立投資などにより資産を増やせる可能性が期待できます。

家計や資産の状況を確認し、余剰資金を用いて資産運用を検討するのもよいでしょう。

ただし、価格変動リスクが伴うため、金融商品ごとに異なる特徴や市場の動向などをよく理解したうえで、資産運用について考えることが大切です。

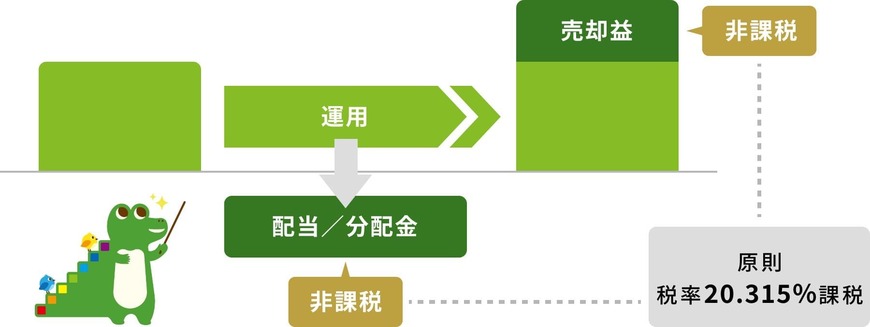

また、資産運用を検討する場合、新NISAを活用すると、利益に対して税金がかからないメリットが得られます。

通常の投資は利益に対して約20%の税金がかかりますが、新NISAで投資をすれば利益に対して税金がかかりません。

そのため、新NISAを活用しないケースを比べ、利益が出たときの手取り額が多くなることが期待できます。

5. 「老後2000万円」が必要かは世帯によって異なる

本記事では、老後2000万円を貯められる世帯と貯められない世帯の違いを確認しました。

ただし、老後に2000万円が必要なのかは世帯によって異なります。

年金の受給額が多い世帯や生活コストが低い世帯は、2000万円なくてもゆとりのある老後を過ごせるかもしれません。

一方で、年金をあまりもらえない世帯や賃貸などで生活コストが高い世帯は、2000万円あっても老後生活は難しい場合があります。

ぜひ、自分の世帯がいくら老後資金が必要なのかを、シミュレーションしてみてください。

必要な金額がわかれば、毎月の貯蓄目標を立てられるでしょう。

参考資料

苛原 寛

著者

1級ファイナンシャル・プランニング技能士。慶應義塾大学商学部会計ゼミにて会計を学んだ後、東京海上日動火災保険株式会社に就職。企業が事業活動を行ううえでの自然災害や訴訟に対するリスク分析・保険提案を3年間行う。「企業が倒産しない」・「事業で安定的に利益を出す」ための適切な保険でのリスクヘッジの提案に努めた。

特に、製造業者や工事業者に対する賠償責任保険や工事保険の提案が得意。取引先企業の社長・経理・人事・プロジェクト担当者など様々な部署への営業活動を行った。上場企業の新規事業に対する保険提案が評価され、全国社員への社内プレゼンを実施した経験もある。

また、1級ファイナンシャル・プランニング技能士の資格を活かし、取引先従業員に対するNISAやふるさと納税に関するセミナーの実施経験有。現在は、SNSやWebコンテンツを通じて金融情報の発信を支援する株式会社ファイマケの代表を務める。

監修者

私たちは、保険会社・大手銀行・証券会社など金融機関での勤務経験を有したメンバーで構成する、株式会社モニクルリサーチ運営の『LIMO(リーモ)〜くらしとお金の経済メディア〜』のマネー編集部です。

三井住友信託銀行株式会社出身の和田直子・株式会社三菱UFJ銀行出身の中本智恵・SMBC日興証券株式会社出身の安達さやか・日本生命保険相互会社出身の村岸理美などを中心としたメンバーで構成。それぞれが大手金融機関にて主にリテール・法人・富裕層向けの資産にまつわるアドバイス業務を経験。主に国内外株式の仲介、国内外の債券、投資信託、生命保険の販売業務に従事し、トップセールスで多数の表彰歴を持つ人や、研修講師として年間100回超の登壇経験を持つ元研修講師なども在籍。

専門性の高いテーマで年間8000本以上の企画・執筆・編集・監修の実績があり、特に以下の分野を中心に、厚生労働省・金融庁・総務省などの官公庁の一次情報をベースに記事を企画・執筆・編集している。

【主な執筆分野】

公的年金制度(厚生年金保険・国民年金)、社会保障制度、相続・贈与・退職金、NISA・iDeCoなどの税制優遇制度、資産運用・資産形成・保険など

執筆・編集した記事は、累計で1億PVを超える実績があり、Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。老後の生活設計、年金制度の最新動向、ライフイベントに備えた資産形成などに強みをもつ。

メンバー全員が【1級ファイナンシャル・プランニング技能士(FP1級)】【2級ファイナンシャル・プランニング技能士(FP2級)】【CFP®資格】【一種外務員資格(証券外務員一種)】などの専門資格を保有し、実務から得た知識をもとに、複雑なお金の問題を「わかりやすく、正確に」伝えることに注力している。

信頼される一次情報に基づいた、実生活に役立つお金のコンテンツを発信していきます。(最新更新日:2025年12月7日)