2. 「貯められる世帯」と「貯められない世帯」1.世帯年収の違い

当然ですが、世帯年収が高いほど貯蓄できる金額は増えます。

例えば、支出が月30万円の世帯で収入も月30万円であれば毎月の貯蓄はできませんが、収入が月50万円あれば、月20万円もの貯蓄が可能です。

そのため、高年収世帯は他の世帯と比べて老後資金を貯めやすいです。

では、自分が高年収なのかをどう判断すればいいのでしょうか。

国税庁が出している平均給与を参考にしてみてもいいかもしれません。

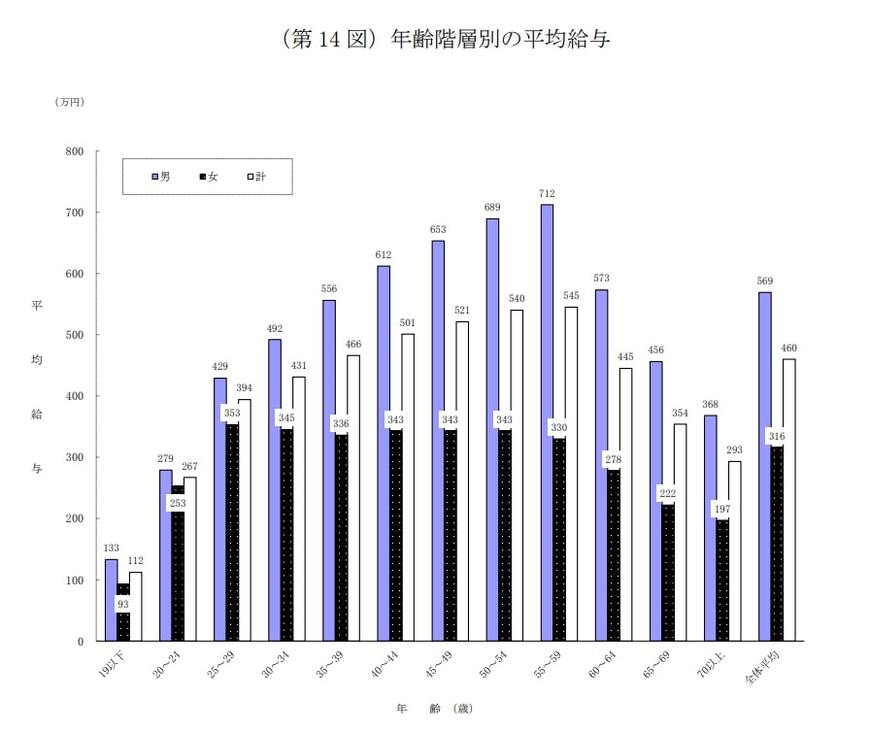

国税庁長官官房企画課 「令和5年分 民間給与実態統計調査」によると、年齢階層別の平均給与は以下の通りです。

2.1 年齢階層別の平均給与

年代・男性の平均給与・女性の平均給与

- 20~24歳 279万円 253万円

- 25~29歳 429万円 353万円

- 30~34歳 492万円 345万円

- 35~39歳 556万円 336万円

- 40~44歳 612万円 343万円

- 45~49歳 653万円 343万円

- 50~54歳 689万円 343万円

- 55~59歳 712万円 330万円

- 60~64歳 573万円 278万円

- 65~69歳 456万円 222万円

- 70歳以上 368万円 197万円

- 全体平均 569万円 316万円

自分の年齢の平均給与と比較して、年収が高いか低いかみてみましょう。

低い場合は、転職や給与交渉などを検討してみてもよいでしょう。

3. 「貯められる世帯」と「貯められない世帯」2.固定費の違い

貯蓄ができる世帯は、固定費が少ない傾向にあります。

固定費とは、保険料や新聞代、駐車場代、アプリのサブスク料金、ジムの月額会費など、毎月固定で発生するお金です。

固定費は何もしなくても毎月お金がかかるため、家計に与える影響が大きい支出となります。

逆に、固定費を月5000円削減出来れば、年間6万円、10年間で60万円もの節約が可能です。

ぜひ、クレジットカードの明細や家計簿アプリの明細をみて、削減できる固定費がないか確認してみてください。

特に、現代は似たような動画視聴サービスのサブスクを複数契約していたり、頻繁に通わないジムの会員になっていたりする人も多い傾向にあります。

貯蓄を増やしたいと考えている方は、本当にそのサービスに加入する必要があるかを、見直してみてはいかがでしょうか。

著者

1級ファイナンシャル・プランニング技能士。慶應義塾大学商学部会計ゼミにて会計を学んだ後、東京海上日動火災保険株式会社に就職。企業が事業活動を行ううえでの自然災害や訴訟に対するリスク分析・保険提案を3年間行う。「企業が倒産しない」・「事業で安定的に利益を出す」ための適切な保険でのリスクヘッジの提案に努めた。

特に、製造業者や工事業者に対する賠償責任保険や工事保険の提案が得意。取引先企業の社長・経理・人事・プロジェクト担当者など様々な部署への営業活動を行った。上場企業の新規事業に対する保険提案が評価され、全国社員への社内プレゼンを実施した経験もある。

また、1級ファイナンシャル・プランニング技能士の資格を活かし、取引先従業員に対するNISAやふるさと納税に関するセミナーの実施経験有。現在は、SNSやWebコンテンツを通じて金融情報の発信を支援する株式会社ファイマケの代表を務める。

監修者

私たちは、保険会社・大手銀行・証券会社など金融機関での勤務経験を有したメンバーで構成する、株式会社モニクルリサーチ運営の『LIMO(リーモ)〜くらしとお金の経済メディア〜』のマネー編集部です。

三井住友信託銀行株式会社出身の和田直子・株式会社三菱UFJ銀行出身の中本智恵・SMBC日興証券株式会社出身の安達さやか・日本生命保険相互会社出身の村岸理美などを中心としたメンバーで構成。それぞれが大手金融機関にて主にリテール・法人・富裕層向けの資産にまつわるアドバイス業務を経験。主に国内外株式の仲介、国内外の債券、投資信託、生命保険の販売業務に従事し、トップセールスで多数の表彰歴を持つ人や、研修講師として年間100回超の登壇経験を持つ元研修講師なども在籍。

専門性の高いテーマで年間8000本以上の企画・執筆・編集・監修の実績があり、特に以下の分野を中心に、厚生労働省・金融庁・総務省などの官公庁の一次情報をベースに記事を企画・執筆・編集している。

【主な執筆分野】

公的年金制度(厚生年金保険・国民年金)、社会保障制度、相続・贈与・退職金、NISA・iDeCoなどの税制優遇制度、資産運用・資産形成・保険など

執筆・編集した記事は、累計で1億PVを超える実績があり、Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。老後の生活設計、年金制度の最新動向、ライフイベントに備えた資産形成などに強みをもつ。

メンバー全員が【1級ファイナンシャル・プランニング技能士(FP1級)】【2級ファイナンシャル・プランニング技能士(FP2級)】【CFP®資格】【一種外務員資格(証券外務員一種)】などの専門資格を保有し、実務から得た知識をもとに、複雑なお金の問題を「わかりやすく、正確に」伝えることに注力している。

信頼される一次情報に基づいた、実生活に役立つお金のコンテンツを発信していきます。(最新更新日:2025年12月7日)