1.1 2025年の定額減税補足給付金には2ケースある

定額減税補足給付金(不足額給付)には2ケースあります。

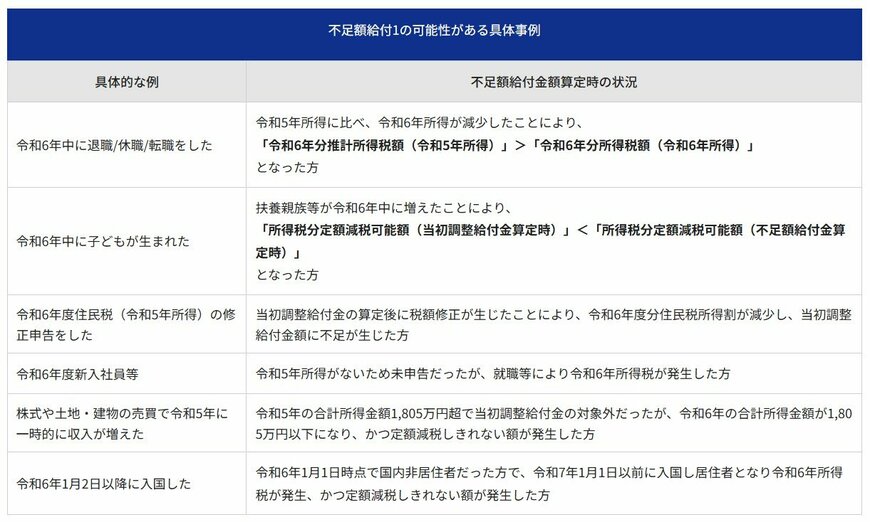

①定額減税補足給付金のうち「不足額給付Ⅰ」

「不足額給付Ⅰ」が受けられる可能性があるのは、本来給付すべき金額と、当初に支給された調整給付額との間で差額が生じたケースです。

世田谷区の例より、具体的な対象者を見ていきましょう。

- 令和6年中に退職/休職/転職をした

- 令和6年中に子どもが生まれた

- 令和6年度住民税(令和5年所得)の修正申告をした

- 令和6年度新入社員等

- 株式や土地・建物の売買で令和5年に一時的に収入が増えた

- 令和6年1月2日以降に入国した

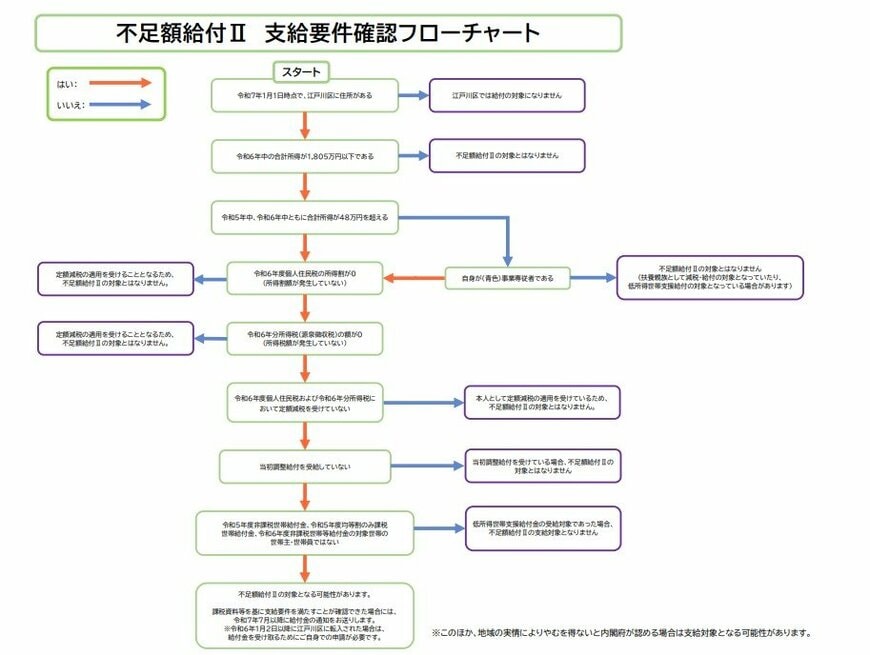

1.2 ②定額減税補足給付金のうち「不足額給付Ⅱ」

「不足額給付Ⅱ」となるケースは、下記3つの条件にすべて当てはまる場合です。

- 税制度上「扶養親族」の対象外

- 令和6年分所得税、令和6年度住民税所得割ともに非課税

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない

3つの条件にすべて該当すれば、一律の給付を受けられる可能性があります。