残念ながら日本株はこれまでの米国株のように景気循環をこなしながら株価が右肩上がりになる資産ではありませんでした。

機関投資家のようなプロ投資家の間では、「日本株はTOPIXの800ポイントで買い、1800ポイントになったら売り」というトレードが一番機能するということはよく話題に出ます。

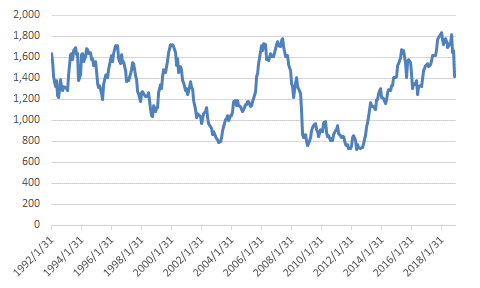

実際に、TOPIXをバブル経済崩壊後の1992年から直近12月25日までの終値を見ると図のような動きを示しています。

ご覧の通り、ITバブル、サブプライムローンバブル、また今回のアベノミクスによる景気拡大で、TOPIXでみた際に1800ポイント辺りで大きく跳ね返されています。

株価が好調な際に「日経平均株価は3万円を超える!」などという論調も見られましたが、実際には、そうした予想は実現せず、今回のような大きな株価下落となっています。

では、なぜ日本株は「シクリカル・グロース(循環をしながらの成長)」とならず、単に「シクリカル」で終わってしまうのでしょうか。

バフェット指標で見る株価の過熱感

株価の過熱感や売られ過ぎを知るのに、株式市場の時価総額を名目GDPで割った数字をみるというアプローチがあります。世界で最も有名な投資家であるウォーレン・バフェットにちなんで「バフェット指標」といわれることがあります。