短期的に大きな利益を狙うような投資をしたい人は、「毎月1万円の積立投資なんて意味がない」と感じるかもしれません。

しかし、将来のためにできる範囲の金額で積立投資をするのに「意味がない」なんてことはないでしょう。

近年は物価上昇により、「お金の価値が下がっている」点も考慮しておきましょう。これまで1万円で購入できていたものが、いまは1万2000円なければ購入できないとなれば、商品の値上がりと同時にお金の価値が下がっていることを意味します。

もし、1万円が利息などで1万2000円に増えていれば、お金の価値は同じになります。しかし、低金利のいま銀行の預貯金でお金を増やすのは困難です。

そこで、検討したいのが「積立投資」です。少額投資非課税制度「NISA」を活用して、毎月1万円の積立投資を30年間コツコツ続け、年3~5%で運用できた場合の資産成長をシミュレーションしてみましたので、参考にご確認ください。

1. 【家計に余裕はないけど…】毎月1万円でも「積立投資」をやった方がいいの?

物価上昇が続くなか、生活費のやりくりだけで精一杯で、「投資にまわせる余裕なんてない」と感じている人も多いでしょう。

特に30〜40歳代の現役世代にとっては、教育資金や住宅ローンなど出費がかさみ、資産形成にまで手が回らないのが現実です。

そんな状況でも、「毎月1万円くらいなら積み立てられるかも…」と考える方もいるかもしれません。

とはいえ、「月1万円の投資って、効果あるの?」「その程度ならリスクを取らずに積立預金でいいのでは?」と疑問に思う方もいるでしょう。

結論としては、「月1万円でも、30年間続ければ数百万円規模の資産になる可能性がある」と言えます。

ここでは、NISAを活用し、年利3%・4%・5%のケースで30年間積み立てた場合のシミュレーションをもとに、少額投資の可能性を見ていきましょう。

2. 【積立投資シミュレーション】「毎月1万円」×「30年間」×「年3・4・5%」

本章では、下記の前提条件のもと、積立投資のシミュレーションを行います。

- 積立額:毎月1万円(年間12万円)

- 積立期間:30年間(元本総額360万円)

- 運用利回り:年3%/年4%/年5%(複利)

- 課税:非課税(NISA「つみたて投資枠」を想定)

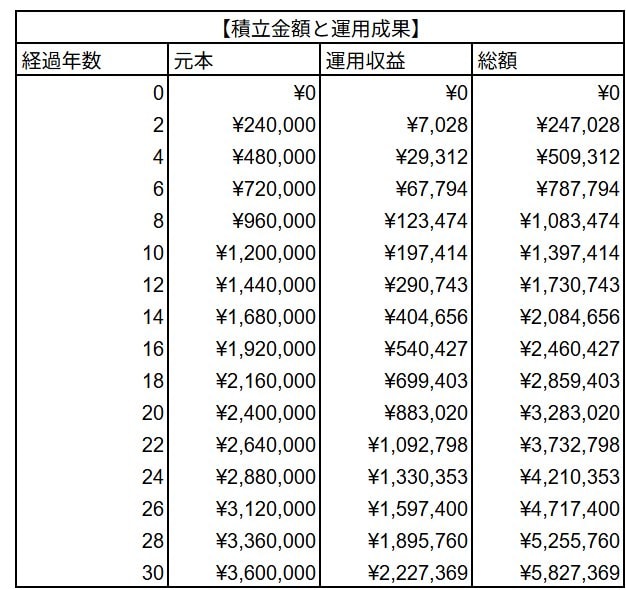

2.1 シミュレーション結果:年利3%で運用した場合

10年後

- 元本:120万円

- 運用益:19万7414円

- 総額:139万7414円

20年後

- 元本:240万円

- 運用益:88万3020円

- 総額:328万3020円

30年後

- 元本:360万円

- 運用益:222万7369円

- 総額:582万7369円

年利3%での運用は、主にインデックスファンドを活用した堅実な資産運用を想定したものです。

30年間積み立てを続けた場合、元本に対しておよそ1.6倍に増えていることが確認できます。