2.1 運用成果が年1~10%で必要な積立金額はこう変わる!

ここでは年3%で運用できたと仮定してシミュレーションを行いました。

安定的に資産を増やしていくことが求められる公的年金積立金の運用において、運用開始以降、年約4%の運用成果をあげていることから、年3%は安定的な運用と考えて良いでしょう。

では、これよりももっと安定性を求めた場合、あるいは収益性を求めた場合、15年間で3000万円を目指すにあたり、毎月の積立金額はどのように変わるのでしょうか。

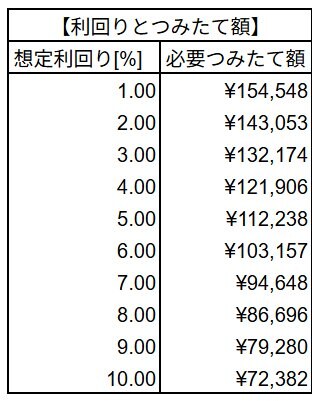

想定利回り別・必要積立額4/4

LIMO編集部作成

- 1%:15万4548円

- 2%:14万3053円

- 3%:13万2174円

- 4%:12万1906円

- 5%:11万2238円

- 6%:10万3157円

- 7%:9万4648円

- 8%:8万6696円

- 9%:7万9280円

- 10%:7万2382円

想定する利回りが高ければ高いほど、大きな利益が期待できる分、毎月の投資額を抑えられます。

しかし、「リスク」と「リターン」は背中合わせ。高い利益を求めるのであれば、同等の損失も覚悟しなければいけません。

50歳から老後に向けて資産運用を行う場合は、安定的な運用を目指すのが理想といえます。

3. まとめ

本記事では、50歳代世代が目指す金融資産がいくらかを確認し、目標を達成するためにはNISA積立投資で毎月いくら投資すれば良いかをシミュレーションしました。

「投資」ですので、実際の運用ではシミュレーション結果を大きく下回る可能性もあります。

投資を始めてすぐに株式市場が荒れてしまい、毎日元本が下がっていく様子を見届けるといったケースもあるかもしれません。逆に、どんどん資産が膨らんでいく様子を見て「この辺で利益を確定したほうが良いのでは」と焦ることもあるでしょう。

このように投資は気持ちが大きく揺さぶれることがありますが、「15年間」など長期で運用していることを思い出し、長い目で成果を見守ることが大切です。

参考資料

和田 直子