2. 「自動車は対象外」生活再建のため最低限の補償【地震保険】

地震保険では、住まいとして使っている建物と、家具や家電などの家財が補償の対象になります。逆に、工場や事務所専用の建物、30万円を超える宝石や美術品、現金、株券、自動車などは対象外です。

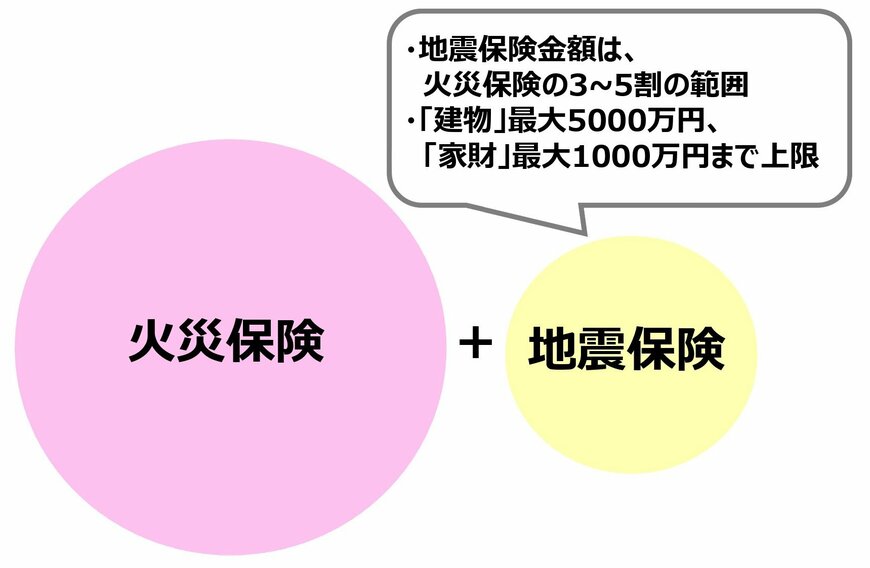

保険金の額は、火災保険の3〜5割の範囲で決められており、建物は最大5000万円、家財は最大1000万円までが上限となります。あくまで、被災後の生活を立て直すための「最低限の補償」という位置づけです。

なお、火災保険だけでは、地震を原因とする火災や延焼・拡大による損害は補償されません。これらの被害に備えるには、地震保険への加入が必要です。

地震保険は、火災保険に付帯するかたちで契約するしくみになっており、単独では加入できません。そのため、火災保険に加入していることが地震保険の前提条件になります。

地震保険は火災保険とセットで加入3/4

筆者作成

すでに火災保険に入っている方でも、契約期間の途中から地震保険を追加することが可能です。万が一に備えて、この機会にご自身の保険内容を見直してみると安心です。

2.1 地震保険の支払い《全損・大半損・小半損・一部損》

実際に被害が出たとき、損害の大きさによって保険金の支払額が変わります。どのくらいの損害で、どれだけ補償されるのかを確認しておくことも大切です。平成29年以降の保険始期(契約が効力を持ち始める日)では、地震保険の損害区分が従来の3段階から4段階へと細分化されるようになりました。これにより、「大半損」や「小半損」など、中間的な被害にも対応できるようになりました。また、保険金額の上限は、建物や家財の現在の価値を示す「時価額」が基準となります。

「どんな状態の時、どのくらいの保険金額が支払われる?」

(平成29年以降保険始期)

- 全損:地震保険金額の100%(時価額が限度)

- 大半損:地震保険金額の60%(時価額の60%が限度)

- 小半損:地震保険金額の30%(時価額の30%が限度)

- 一部損:地震保険金額の5%(時価額の5%が限度)

地震はいつ、どこで起きるか分かりません。もしものときに備えて、加入している地震保険の補償内容を確認しておくと安心です。