4. 【積立投資シミュレーション】「月3万円×年率3%×30年間」でつみたて投資!

新NISAに関心を持つ人は増えていますが、預貯金と違って投資にはリスクがあるため、踏み出せずにいる方も多いのが現状です。

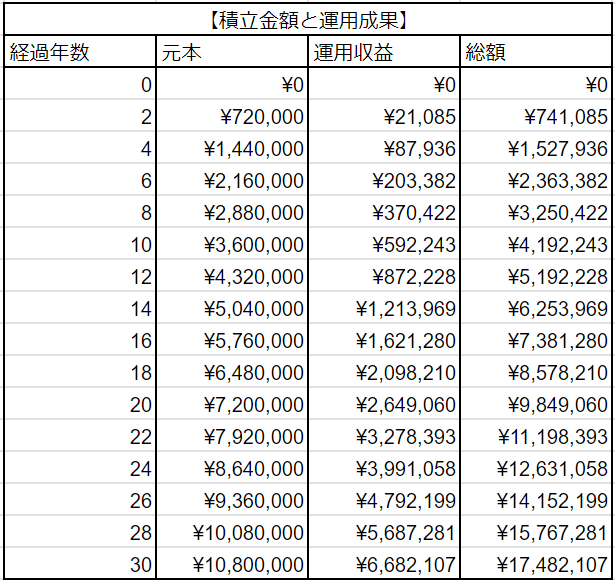

そこで今回は、「毎月3万円を30年間積み立て、年率3%で運用した場合」に資産がどのように成長するのかをシミュレーションしてみました。

4.1 【シミュレーション結果】積立投資「月3万円×年率3%×30年間」で資産はどう育つ?

【シミュレーション】積立投資「月3万円×年率3%×30年間」資産はどう育つ?4/4

出所:LIMO編集部作成

元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

シミュレーションの結果を見てみると、10年間積み立てた場合には元本360万円に対して約59万円の運用益が上乗せされ、総額はおよそ419万円となります。

さらに積立期間を30年に延ばすと、元本1080万円が複利効果によって大きく増え、最終的には約1748万円まで成長します。

つまり、約668万円の運用益が見込める計算となり、条件によっては預貯金よりも効率的に資産を増やせる可能性があるのです。

ただし、通常の証券口座では運用益に約20%の課税がかかり、たとえば運用益が約59万円の場合、約12万円が税金として差し引かれ、手取りは約47万円に減少します。

一方で、NISA口座を利用すれば運用益は非課税となり、利益をそのまま受け取ることが可能です。

税負担がない分、実際に手元に残る金額が増えるため、NISAの大きなメリットを実感できるでしょう。

※投資には元本割れのリスクがある点、そして将来の運用結果はが保証されているわけではない点は、NISA口座での運用であっても変わりません。

5. 自分に合った運用手段を選ぼう

ここまでNISAについて、制度の概要から仕組みまで詳しく解説してきました。NISAは恒久化されたことで、働き盛り世代から高齢世帯まで幅広い年齢層に関心を持たれており、実際に運用を始めている方もいます。

私自身、ファイナンシャルアドバイザーとして幅広い世帯の資産運用の相談に応じていますが、多くの方がNISAに興味を持っています。そしてNISAの活用を検討する際、ほとんどのケースで他の運用手段と組み合わせて考えることが一般的です。

大切なのは「NISAだけで運用するかどうか」ではなく、資産状況や年齢、リスクへの考え方などを踏まえて、自分に合った運用手段を選ぶことです。

参考資料

入慶田本 朝飛