2. 「給与+年金」を受け取る人の住民税が非課税になるボーダーライン

働きながら年金を受け取る人の住民税が非課税になるかどうか判断するには、以下の3つの控除制度をおさえておきましょう。

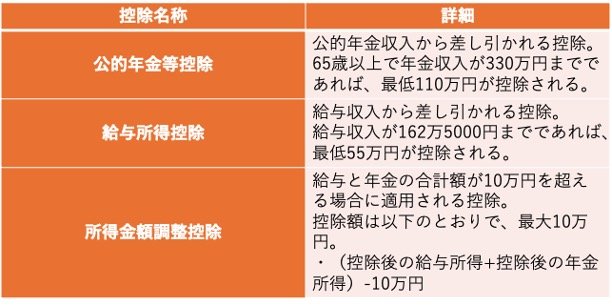

2.1 公的年金等控除

- 公的年金収入から差し引かれる控除。65歳以上で年金収入が330万円までであれば、最低110万円が控除される。

2.2 給与所得控除

- 給与収入から差し引かれる控除。給与収入が162万5000円までであれば、最低55万円が控除される。

2.3 所得金額調整控除

- 給与と年金の合計額が10万円を超える場合に適用される控除。控除額は以下のとおりで、最大10万円。

・(控除後の給与所得+控除後の年金所得)-10万円

では、これを踏まえて住民税が非課税となるボーダーラインを計算します。この記事では、東京23区在住の人を例に計算していきます。

まずは単身世帯を例に計算していきましょう。単身世帯の場合は、所得が45万円以下になれば、住民税が非課税になります。計算結果は以下のとおりです。

単身世帯の場合3/6

出所:筆者作成

- 公的年金等控除:110万円

- 給与所得控除:55万円

- 所得金額調整控除:10万円

- 住民税が非課税となる要件:45万円

- ボーダーラインの年収額:220万円

- 内訳

・年金収入:110万円〜155万円

・給与収入:55万円〜110万円

※上記の範囲内で220万円までに抑えること

「給与110万円+年金110万円」「給与55万円+年金155万円」など、上記の範囲で合計額が220万円になるように抑えれば、住民税が非課税となります。年金額のほうが控除が大きいため、年金額を増やすほうがよいでしょう。

次に、夫婦世帯の住民税非課税となるボーダーラインを計算しましょう。夫婦世帯の場合、所得が101万円以下であれば住民税が非課税となります。なお、配偶者は働いていないものとして計算します。計算結果は、以下のとおりです。

夫婦世帯の場合4/6

出所:筆者作成

- 公的年金等控除:110万円

- 給与所得控除:55万円

- 所得金額調整控除:10万円

- 住民税が非課税となる要件:101万円(配偶者は45万円)

- ボーダーラインの年収額:276万円

- 内訳:

・年金収入:110万円〜221万円

・給与収入:55万円〜166万円

※上記の範囲内で276万円までに抑えること

「給与55万円+年金221万円」「給与166万円+年金110万円」のように、上記の範囲内で合計が276万円になれば、住民税が非課税になります。なお、配偶者の住民税も非課税になるには、配偶者の所得が45万円以下でなければなりません。

次章では、住民税非課税世帯が受けられる恩恵を解説します。