4. 「ほんとうの年金額」とは?年金から天引きされるお金

一定の条件はありますが、年金からは介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税が天引き(特別徴収)されます。

天引きされる社会保険料や税金に関しては、市区町村からお知らせが届くようになっており、年金振込通知書にもその額の記載があります。実際に受け取る額は、年金額からこれらが引かれた額になります。

では、実際にどのくらい引かれているのでしょうか。令和6年の家計調査報告から確認してみましょう。

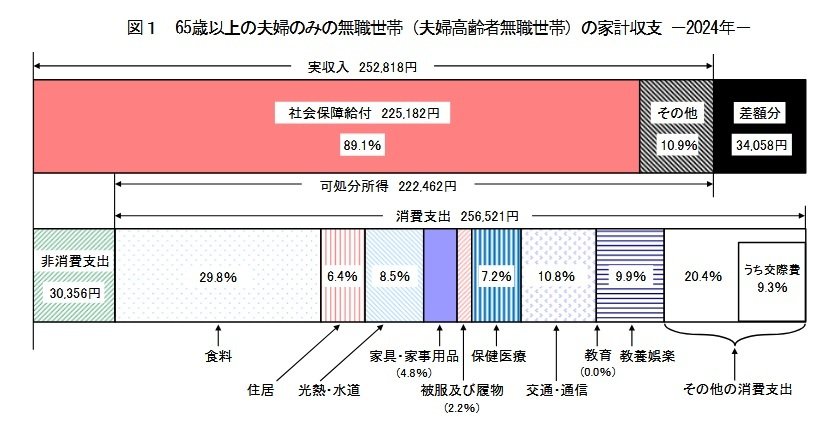

【非消費支出額】

- 65歳以上の夫婦のみの無職世帯:3万356円

- 65歳以上の単身無職世帯:1万2647円

非消費支出とは税金や社会保険料のことで、日本の医療、社会や地域を支える財源となります。ただし、収入に対し、この額が大きくなると、生活を維持するための可処分所得を減らす要因になります。

上記の調査によると、非消費支出額は、それぞれの世帯の実収入の10%程度を占めており、社会保険料や税金の負担は年金生活になっても続くことがわかります。

少子高齢化が進み、人口減が加速する日本では、社会保険料や税金の負担が増えることが予想されます。そのため、老後の資産形成を考えるときは、これらの負担も想定しておく必要があります。

5. 老後に向けた資産形成、早めが肝心

今回の記事では、60代、70代、80代、90代が受け取っている年金額を、年齢別の年金一覧表とともにお伝えしました。

2025年度の年金に関しては、マクロ経済スライドによる調整がおこなわれ、改定率が物価や賃金が変動した率より低く抑えられています。世代間の年金格差を無くすための措置ではありますが、物価の上昇に年金の増加が追い付いていないことになります。

当然ではありますが、貯蓄額の多寡は老後の生活レベルにも影響してきます。年金だけでは生活費をまかないきれず、貯蓄を切り崩しながら生活することに不安を抱えている方も少なくありません。

受け取れる年金が少ないと感じても、年金生活に入った後では、貯蓄を増やす方法は限られています。老後の資産づくりは早めにスタートして、できる範囲で対策をおこなっておくことをおすすめします。