4. 【65歳以上】夫婦のみ無職世帯「平均的な家計収支」を確認

年金生活世帯の家計収支に関するデータにも触れておきましょう。

総務省が2025年3月11日に公表した「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯における毎月の実収入は25万2818円(うち9割が年金収入などの社会保障給付)です。

一方、支出は28万6877円となり、この世帯の場合、毎月3万4058円の赤字となります。

ただし、この支出の内訳には、シニア世帯特有の出費である「介護費用」という項目が含まれていません。

また、シニアの持ち家率を反映して住居費が1万円台となっています。

介護が必要になった場合や、老後も住宅ローンが残っている世帯、賃貸住まいの世帯は、さらに支出が上乗せされます。

こうした点を考慮ながら、世帯に合わせた資金計画を立てていくことが大切です。

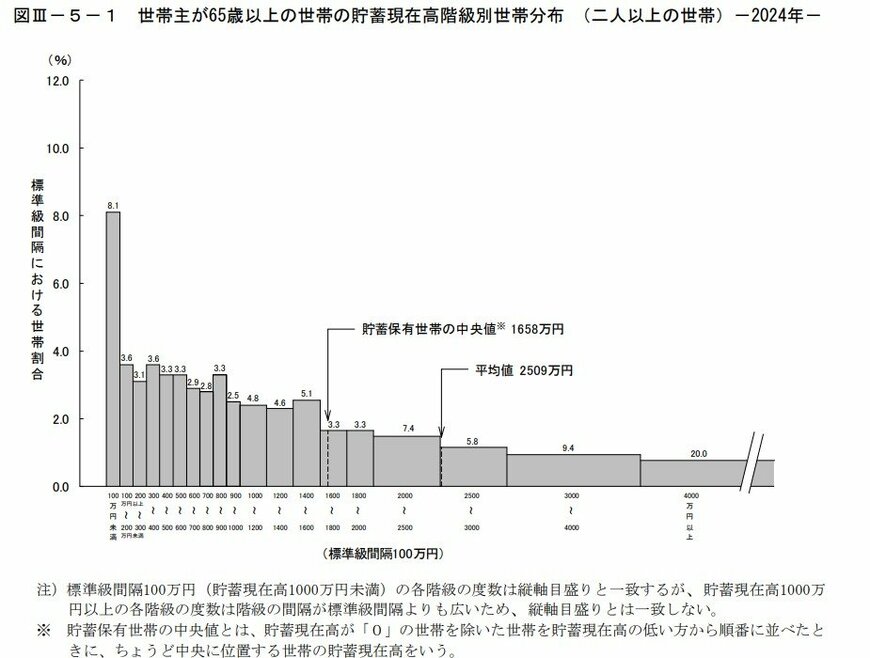

5. 【世帯主が65歳以上】二人以上世帯の「貯蓄額」平均・中央値はいくら?

総務省が2025年5月16日に公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」によると、「世帯主が65歳以上の二人以上世帯(※)」の貯蓄現在高の平均は2509万円でした。

※ここでは無職世帯、有職世帯の両方が含まれています。

しかし、貯蓄を保有する世帯の中央値は1658万円にまで下がります。この平均値と中央値の差から、世帯ごとの貯蓄額には大きなばらつきがあることがわかります。

リタイア後の生活費や介護費用の準備は、世帯構成や健康状態、将来の支出見込みなどを踏まえながら計画的に進めていく必要があるでしょう。