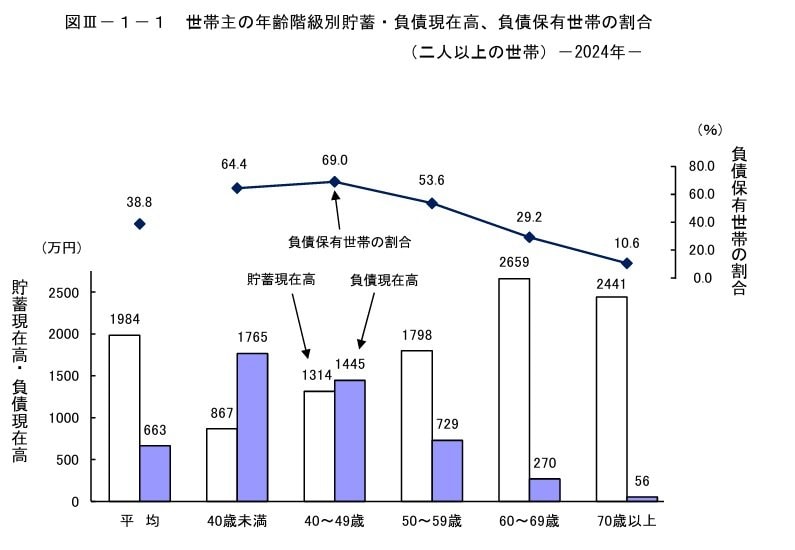

3.1 40歳未満の世帯では「負債超過」状態も

世帯主の年齢別に見ると、40歳未満の世帯では、負債現在高が平均で1765万円にも上り、負債が貯蓄を大きく上回っている「負債超過」の状態になっています。

純貯蓄額(貯蓄現在高-負債現在高)を見ると、50歳以上の世帯では貯蓄現在高が負債現在高を上回り、60~69歳の世帯の純貯蓄額は2389万円と最も多くなっています。

年齢が上がるにつれて負債は減少していく傾向が見て取れます。

世帯の年齢やそれぞれのライフステージによって、家計状況や資産・負債のバランスは異なります。

若い世代は将来に向けて資産形成を行う過程にあり、住宅ローンなどを抱えることから負債額は大きくなりがちです。

「貯蓄が多い」というのは老後生活の安心感に直結するものですが、退職金や家族の健康状態などさまざまな要因をうけ、家計は変動していきます。平均値はあくまで参考とし、ご自身の無理のない範囲で資産管理を進めましょう。

4. 家計を適正化するには、現状の把握から

今回は二人以上世帯の貯蓄や負債の状況について見てきました。

調査結果は、私たちの家計を見直すうえで参考になる部分も多いでしょう。貯蓄や負債の金額だけでなく、その内訳や年齢層による資産の違いを知ることは、将来をイメージするにあたって重要なポイントです。

6月は、夏のボーナスなどにより大きな支出を控える時期でもあり、家計を見直すには絶好のタイミング。

梅雨の合間に、生活費の見直しやローンの整理、老後資金の準備など、自分自身のライフプランや資金計画に向き合ってみてはいかがでしょうか。

まずは現状を正しく把握することが、安心したセカンドライフを迎えるための第一歩になるはずです。